在保险领域,“保单生效”是一个至关重要的概念,直接关系到保险合同双方的权益和保障的起始。理解保单生效的含义,对于投保人正确认识保险保障、有效利用保险权益具有重要意义。

保单生效本质上是指保险合同开始具有法律效力,保险公司开始按照合同约定承担保险责任。一般来说,保险合同的订立包含要约和承诺两个阶段。当投保人提出投保申请(要约),保险公司审核通过并同意承保(承诺),保险合同即告成立。但合同成立并不等同于保单生效,保单生效通常需要满足一定的条件。

常见的保单生效条件包括缴纳保费和满足特定的时间要求。对于大多数保险产品,缴纳保费是保单生效的前提条件。只有投保人按照合同约定支付了相应的保险费用,保险公司才会开始承担保险责任。例如,小张购买了一份重疾险,在填写投保单并通过核保后,他按照约定缴纳了首年保费,此时保单才正式生效。如果小张未按时缴纳保费,即使保险合同已经成立,保单也不会生效,在这段时间内发生保险事故,保险公司将不承担赔偿责任。

除了缴纳保费,保单生效还可能与时间有关。有些保险合同会明确规定保单生效的具体日期或时间点。比如,某份旅行意外险规定保单自投保人出发日期的零时起生效,即使投保人提前购买并缴纳了保费,在出发日期之前,保险责任并未开始。

为了更清晰地说明不同类型保险的生效情况,下面通过表格进行对比:

保险类型 生效条件 举例 重疾险 缴纳保费、过等待期 李先生购买重疾险,缴纳保费后,需经过90天等待期,等待期结束保单正式生效 医疗险 缴纳保费、过等待期 王女士购买医疗险,缴费后有30天等待期,等待期后可享受保障 意外险 缴纳保费、约定生效时间 赵先生购买意外险,约定次日零时生效,缴纳保费后,次日开始享受保障此外,还有一些保险存在等待期的规定。等待期是指从保单生效之日起,到保险公司开始承担保险责任的一段时间。在等待期内发生保险事故,保险公司通常不承担赔偿责任,但会退还已缴纳的保费。等待期的设置是为了防止投保人的逆选择,保障保险公司的正常经营。

理解保险中的“保单生效”概念,有助于投保人在购买保险时明确自己的权益和义务,合理安排保险计划。在签订保险合同前,投保人应仔细阅读合同条款,了解保单生效的条件和时间,确保在需要时能够及时获得保险保障。同时,要按时缴纳保费,避免因疏忽导致保单失效,给自己带来不必要的损失。

相关阅读

如何理解保险中的“保单

2025-08-12 21:00:02

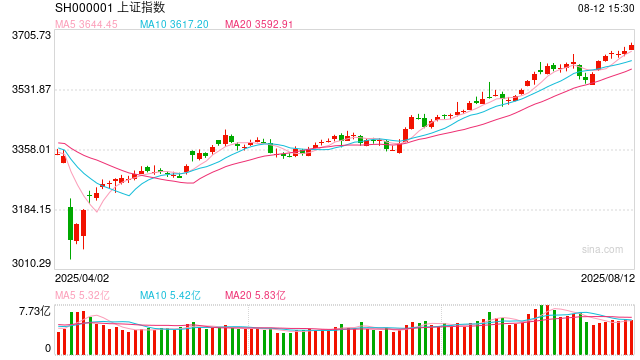

8月12日,沪指日线七连阳

2025-08-12 20:50:02

投资黄金时需关注的市场

2025-08-12 20:40:01

不同保险的赔付方式有什

2025-08-12 20:30:02

保险合同变更通常涉及哪

2025-08-12 20:20:05

如何通过技术提升新能源

2025-08-12 20:10:02

降息落地 + 经济展望转弱

2025-08-12 20:00:03

重大疾病险的理赔标准通

2025-08-12 19:50:01

保险的保障范围与风险管

2025-08-12 19:40:01

如何通过基金投资实现风

2025-08-12 19:30:01