2025-08-13 21:20

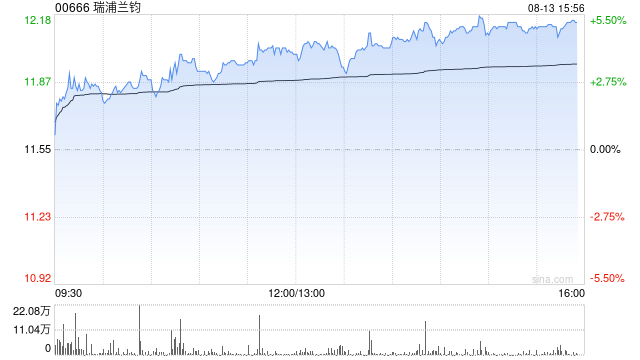

交银国际发布研报称,将瑞浦兰钧(00666)目标价从14.25港元上调8.5%至15.46港元,对应1.1倍2026年市销率,维持“买入”评级。该行表示,在规模效应和精细化管理下,公司的盈利能力有望持续改善,因此该行上调2025-27年毛利率2-4个百分点,亦调整利润预测,预计公司有望在2026年实现净利润2.8亿元。

报告指,2025年上半年收入94.9亿元,同比增24.9%,主要得益于出货量大幅增长,期内公司共销售32.4GWh锂电池产品,同比增长100.2%。期内锂电池板块毛利率同比提升5.9个百分点至8.5%。研发费用率同比缩减12%,行政开支同比下降20.1%。

分享至:

文章来源:

未知

相关阅读

交银国际:升瑞浦兰钧目

2025-08-13 21:20:01

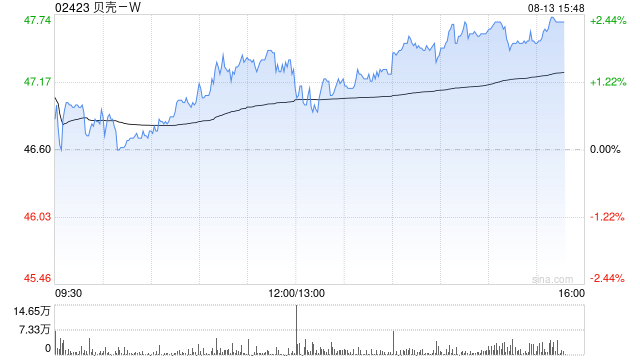

建银国际:首予贝壳-W“跑

2025-08-13 21:10:02

陈淮:房地产非首次面临

2025-08-13 20:50:03

洪灏:中国人特别知道怎

2025-08-13 20:40:03

投资黄金的策略与市场趋

2025-08-13 20:30:03

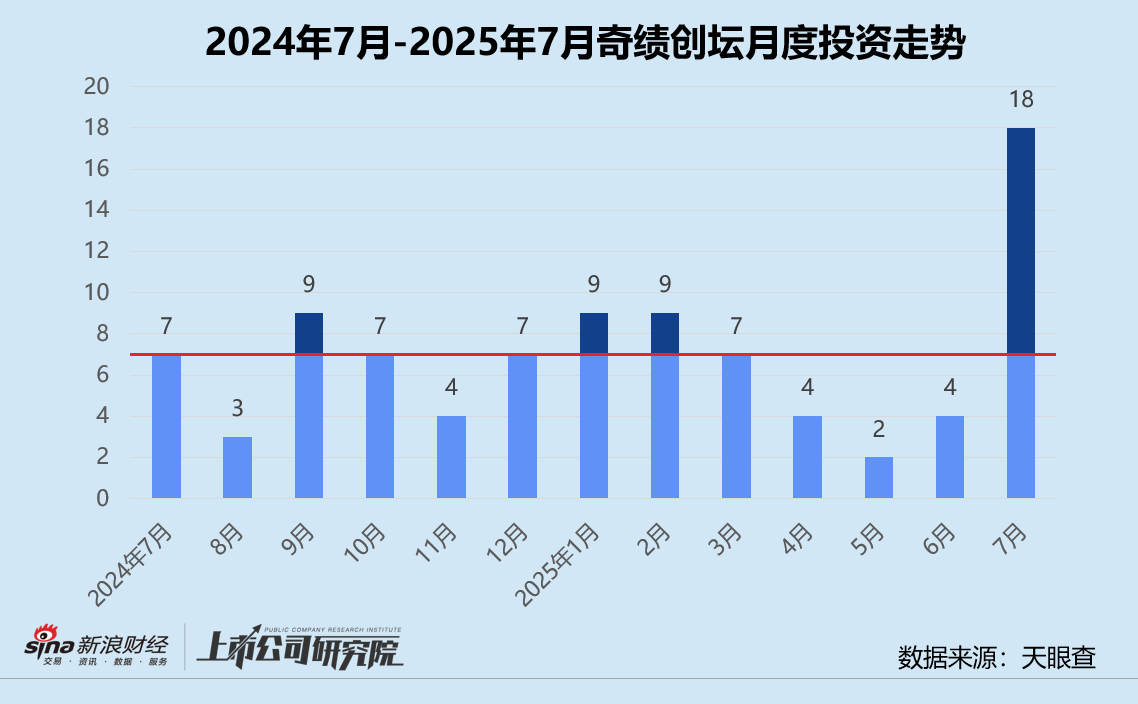

创投月报 | 奇绩创坛:一

2025-08-13 20:20:03

如何通过黄金的波动性进

2025-08-13 20:10:02

A股,全线大涨!

2025-08-13 20:00:01

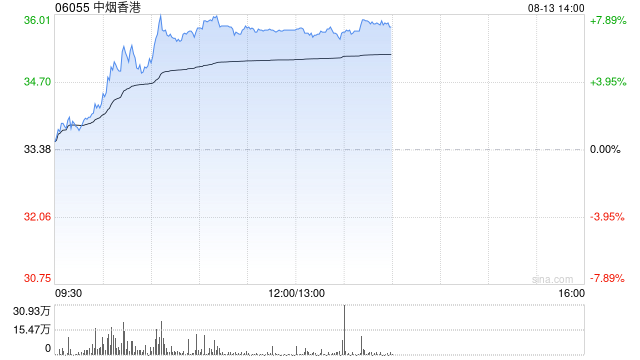

中烟香港午前涨超7% 境内

2025-08-13 19:50:01

如何评估汽车的市场定位

2025-08-13 19:40:02