在购买保险时,保险条款是至关重要的依据,但条款中往往包含诸多细节,理解和运用这些细节对消费者来说并非易事。下面就为大家详细介绍解读和有效运用保险条款细节的方法。

首先,要明确保险责任范围。这是保险条款的核心内容之一,它规定了保险公司在何种情况下承担赔偿或给付保险金的责任。例如,在健康险中,要仔细查看保障的疾病种类、赔付条件等。以某款重疾险为例,它可能对癌症、心脏病等重大疾病提供保障,但对于一些早期轻症的赔付可能有特定的条件和比例。只有清楚了解保险责任范围,才能确定这份保险是否符合自己的需求。

其次,免责条款也不容忽视。免责条款明确了保险公司不承担责任的情形。一般来说,常见的免责情况包括被保险人故意犯罪、从事高风险运动未告知等。在解读免责条款时,要逐字逐句分析,避免因疏忽而在理赔时遭遇拒赔。比如,在意外险中,如果条款规定从事潜水、跳伞等极限运动导致的意外不在保障范围内,而被保险人在未告知的情况下参与了此类运动,那么出险时就可能无法获得赔偿。

再者,理赔相关细节也需要重点关注。这包括理赔的申请流程、所需材料以及理赔时效等。不同的保险产品理赔流程可能会有所不同。通常,申请理赔时需要提供保险合同、诊断证明、费用清单等材料。了解理赔时效也很重要,有些保险要求在出险后的一定时间内报案,否则可能影响理赔。

为了更清晰地展示不同保险条款的关键细节差异,以下是一个简单的对比表格:

保险类型 保险责任重点 常见免责情况 理赔关键材料 重疾险 特定重大疾病保障 遗传性疾病、未如实告知既往病史 诊断证明、病历 意外险 意外身故、伤残、医疗费用 从事高危运动未告知、酒驾 事故证明、医疗发票 医疗险 医疗费用报销 美容整形、牙科保健 费用清单、出院小结在运用保险条款细节时,消费者可以在购买保险前根据自己的实际情况,如健康状况、职业特点等,仔细挑选符合需求的保险产品。在保险期间内,要严格遵守条款规定,及时履行告知义务。一旦出险,按照条款要求的流程和材料进行理赔申请,以确保自己的权益得到保障。总之,深入解读和合理运用保险条款细节,能让消费者在保险保障中获得最大的收益。

相关阅读

保险条款的细节应如何解

2025-08-17 20:10:02

如何通过市场行为分析制

2025-08-17 19:50:02

如何评估黄金价格的技术

2025-08-17 19:40:02

保险条款中的救助责任一

2025-08-17 19:30:02

如何利用黄金的价格波动

2025-08-17 19:10:02

中康科技吴瀚:全球创新

2025-08-17 19:00:03

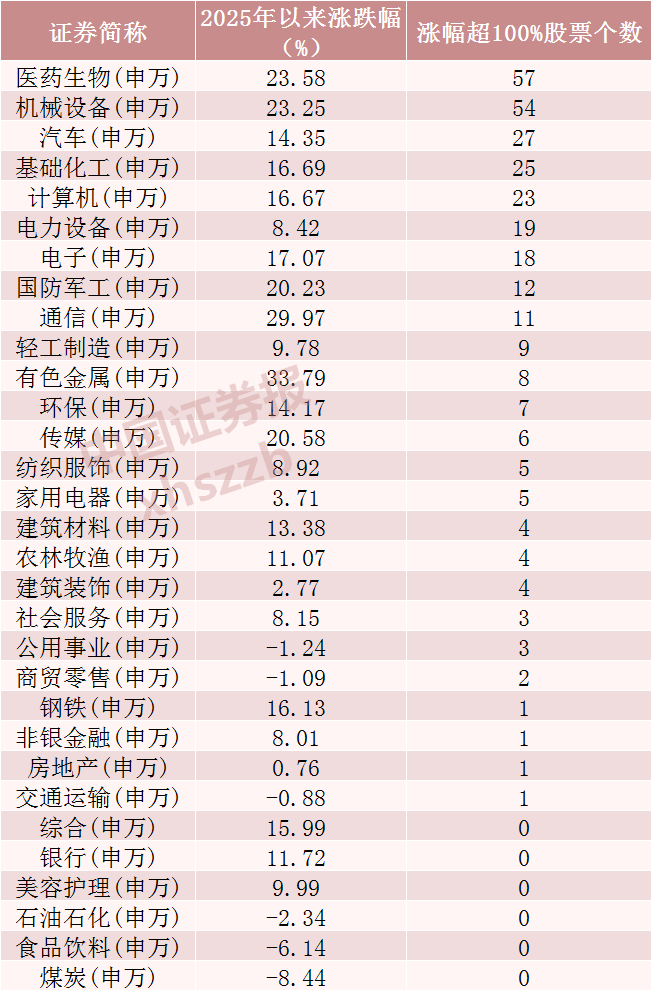

翻倍股超300只,2元以下低

2025-08-17 18:50:02

如何在复杂市场环境中保

2025-08-17 18:40:04

投资者为何需要关注宏观

2025-08-17 18:30:01

黄金投资者需注意的市场

2025-08-17 18:20:13