在保险理赔过程中,有时会出现保险公司拒绝赔付的情况。了解哪些情形下保险公司有权拒赔,对投保人至关重要。以下为您详细介绍常见的保险公司有权拒赔的情况。

未如实告知是常见的拒赔原因之一。在投保时,保险公司会要求投保人如实告知被保险人的健康状况、职业等重要信息。若投保人故意隐瞒或不实告知,影响了保险公司的风险评估和承保决定,保险公司有权解除合同并拒赔。例如,投保人在投保重疾险时,明知被保险人患有某种慢性疾病,却未在健康告知中如实填写,后续被保险人因该疾病申请理赔,保险公司经调查核实后,有权拒绝赔付。

保险事故不在保险责任范围内也会导致拒赔。每份保险合同都明确规定了保险责任范围,只有发生在该范围内的保险事故,保险公司才会承担赔付责任。比如,一份意外险主要保障因意外导致的身故、伤残和医疗费用,但被保险人因自身疾病住院治疗,这种情况就不属于意外险的保险责任范围,保险公司不会进行赔付。

未在规定时间内报案同样可能使保险公司拒赔。保险合同通常会对报案时间有明确要求,一般要求投保人或受益人在保险事故发生后的一定时间内通知保险公司。若未在规定时间内报案,导致保险公司无法及时核实事故情况,可能会影响理赔结果。例如,保险合同规定需在事故发生后 24 小时内报案,而投保人在事故发生数天后才报案,保险公司可能因无法准确认定事故原因和损失程度而拒赔。

此外,投保人或被保险人故意制造保险事故,保险公司绝对不会赔付。这是严重的欺诈行为,违反了保险合同的诚信原则。比如,被保险人故意损坏自己投保的车辆,然后向保险公司谎称是意外事故申请理赔,一旦被保险公司查实,不仅会拒赔,还可能追究其法律责任。

为了更清晰地呈现,以下用表格总结常见拒赔情形:

拒赔情形 具体说明 未如实告知 投保时故意隐瞒或不实告知重要信息,影响保险公司风险评估 保险事故不在责任范围 事故未发生在保险合同规定的保险责任范围内 未在规定时间内报案 未按合同要求在规定时间内向保险公司报案 故意制造保险事故 投保人或被保险人故意制造虚假事故骗取理赔投保人在购买保险前,一定要仔细阅读保险合同条款,了解保险责任和免责范围,在投保过程中如实告知相关信息,并在保险事故发生后及时、正确地进行报案和申请理赔,以保障自己的合法权益。

相关阅读

什么情况下保险公司有权

2025-08-18 14:50:03

如何评估汽车的车身设计

2025-08-18 14:30:01

如何判断期货市场的价格

2025-08-18 14:20:01

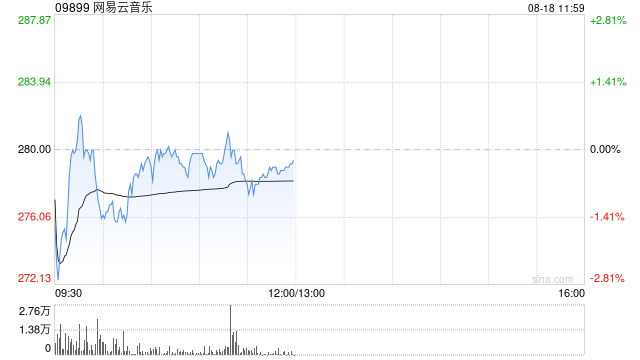

招银国际:上调网易云音

2025-08-18 14:10:02

基金的投资组合如何实现

2025-08-18 14:00:02

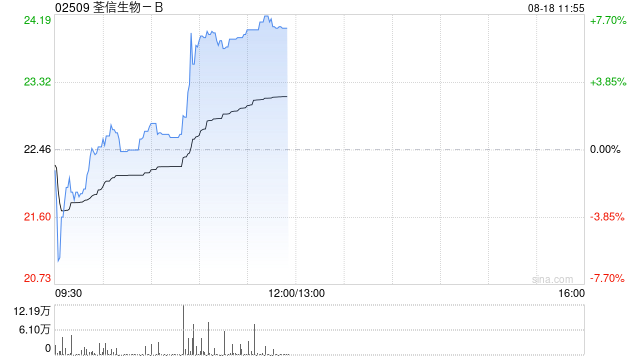

荃信生物-B午前涨超7% 上半

2025-08-18 13:50:01

期货交易中,如何制定止

2025-08-18 13:40:02

期货合约的品质标准如何

2025-08-18 13:30:01

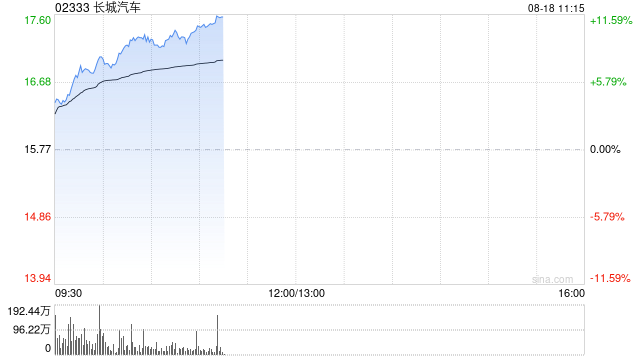

港股汽车股拉升走强 长城

2025-08-18 13:00:02

港股走低,恒指转跌,此

2025-08-18 12:50:01