在购买保险时,保障期限和保障责任是两个至关重要的因素,它们之间的关系对保险产品的作用和价值有着深远影响。

保障期限是指保险合同从生效到终止的时间范围,它有多种类型,如短期(一年及以下)、中期(几年到十几年)和长期(几十年甚至终身)。而保障责任则明确了在保险期间内,保险公司承担的具体风险和赔付范围。

从保障责任的实现角度来看,保障期限是其发挥作用的时间框架。只有在保障期限内,被保险人发生符合保障责任规定的保险事故,保险公司才会按照合同约定进行赔付。例如,一份一年期的意外险,其保障责任是对因意外导致的身故、伤残和医疗费用进行赔付。只有在这一年的保障期限内发生意外事故,才能获得相应赔偿。如果超出了这个期限,即使发生了符合保障责任的意外,保险公司也不会承担赔付义务。

保障期限的长短也会影响保障责任的范围和程度。一般来说,长期保险产品由于保障时间长,保险公司承担风险的时间也长,所以其保障责任可能会更全面、更深入。以终身寿险为例,它不仅提供身故保障,有些还具有分红、豁免等附加责任。相比之下,短期的定期寿险虽然也提供身故保障,但保障责任相对较为单一。

不同保障期限下的保障责任在价格上也存在差异。通常,保障期限越长,保费相对越高。这是因为保险公司需要在更长的时间内承担风险,所以会收取更高的费用。以下是一个简单的对比表格:

保障期限 保障责任特点 保费情况 短期(一年及以下) 责任相对单一,多为特定风险保障 保费较低 中期(几年到十几年) 责任有所增加,保障范围扩大 保费适中 长期(几十年甚至终身) 责任全面深入,可能有附加责任 保费较高在选择保险产品时,消费者需要根据自身的实际需求和经济状况,综合考虑保障期限和保障责任。如果是为了应对短期的特定风险,如旅游期间的意外风险,可以选择短期保险产品;如果是为了长期的财务规划和风险保障,如养老、子女教育等,则可以选择长期保险产品。

总之,保障期限和保障责任相互关联、相互影响,共同构成了保险产品的核心内容。消费者只有充分了解它们之间的关系,才能选择到最适合自己的保险产品。

(:贺

相关阅读

保险的保障期限与保障责

2025-08-19 16:30:01

利好!赛事经济将迎新政

2025-08-19 16:20:02

期货交易中如何进行风险

2025-08-19 16:00:01

茅台“黄小西”开席,白

2025-08-19 15:50:04

A股鸿蒙概念股集体走强,

2025-08-19 15:40:01

基金的透明度对投资者的

2025-08-19 15:30:01

港股创新药概念持续活跃

2025-08-19 15:10:01

中金:维持同程旅行跑赢

2025-08-19 15:00:02

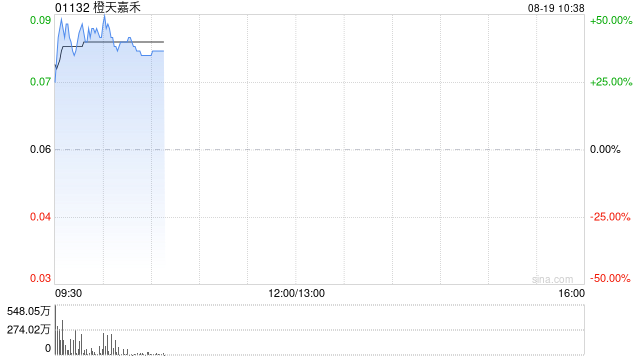

橙天嘉禾早盘上涨40% 预期

2025-08-19 14:50:02

如何评估一款车的市区驾

2025-08-19 14:20:02