在购买保险时,了解保险条款中的理赔条件至关重要,这直接关系到在需要时能否顺利获得保险赔付。以下为您介绍一些保险条款中常见的理赔条件。

首先是事故发生时间条件。很多保险产品都明确规定了保险责任的起讫时间。比如意外险,通常从合同生效日开始,在保险期间内发生的意外事故才属于理赔范围。若在保险合同生效前就已经发生的意外,即使后续才发现相关症状,保险公司也不会进行赔付。

疾病确诊条件也是常见的理赔条件之一。对于重疾险而言,被保险人所患疾病必须符合保险合同中约定的疾病定义和诊断标准。不同保险公司对于同一种疾病的定义可能会存在细微差异。例如,某些重疾险对于癌症的理赔,要求必须是经病理学检查结果明确诊断的恶性肿瘤,不包括原位癌等情况。

损失程度条件在财产保险和部分健康险中较为常见。在财产保险中,只有当保险标的的损失达到一定程度时,保险公司才会进行赔付。比如车辆保险,对于一些轻微的划痕,如果没有达到保险合同约定的免赔额,保险公司是不予赔偿的。在健康险方面,如医疗保险,可能会规定对于医疗费用的赔付有一定的比例和限额。

治疗方式条件也不容忽视。一些保险产品会对治疗方式有明确要求。例如,对于某些重大疾病的治疗,保险合同可能规定必须采用指定的治疗方法才能获得理赔。如果被保险人自行选择了其他未经认可的治疗方式,可能会影响理赔结果。

为了更清晰地展示这些理赔条件,以下通过表格进行对比:

理赔条件类型 具体说明 举例 事故发生时间条件 在保险期间内发生的事故才可能理赔 意外险,合同生效后发生的意外 疾病确诊条件 所患疾病需符合合同约定的定义和标准 重疾险,癌症需经病理学检查确诊 损失程度条件 损失达到一定程度才会赔付 车辆保险,损失超过免赔额 治疗方式条件 采用指定治疗方法才能理赔 某些重疾险指定的治疗方法总之,投保人在购买保险前,一定要仔细研读保险条款中的理赔条件,明确自己的权益和义务,避免在理赔时出现不必要的纠纷。

相关阅读

保险条款中常见的理赔条

2025-08-19 18:40:01

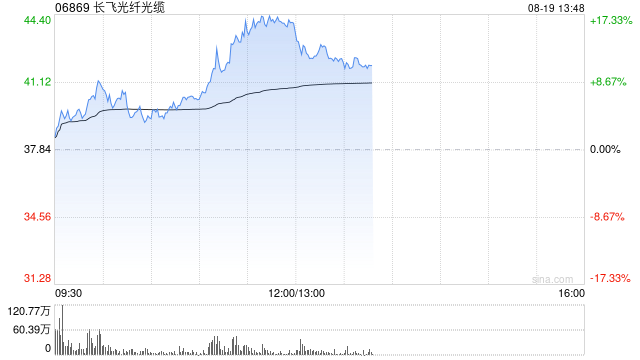

长飞光纤光缆午前涨超1

2025-08-19 18:20:02

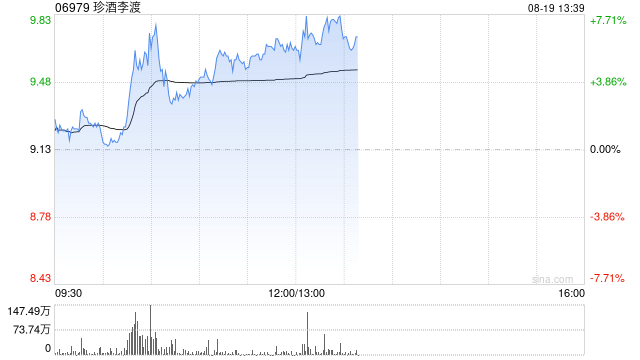

珍酒李渡早盘涨超5% 公司

2025-08-19 18:10:02

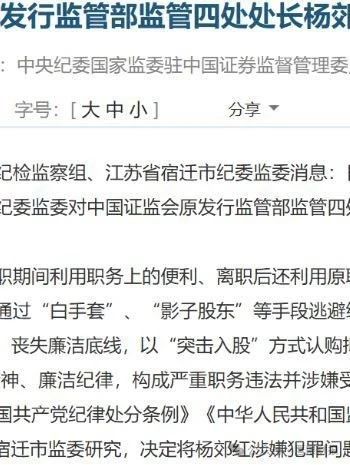

财新爆料:证监会前处长

2025-08-19 18:00:01

投资者如何理解基金的业

2025-08-19 17:50:02

汽车的安全配置对生命保

2025-08-19 17:40:03

如何理解保险的保单有效

2025-08-19 17:30:01

基金的流动性风险如何影

2025-08-19 17:20:02

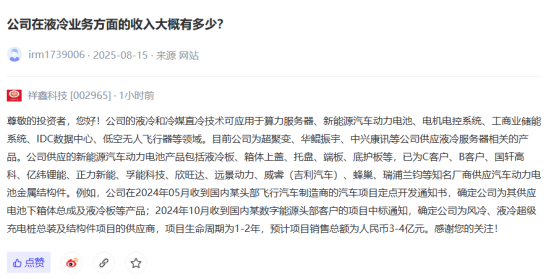

祥鑫科技:目前公司为超

2025-08-19 17:10:01

600557,直线涨停!这一赛

2025-08-19 17:00:01