保险保障期限是保险合同中的重要条款,它规定了保险公司承担保险责任的时间段。不同类型的保险,其保障期限的制定方式也有所不同。

人寿保险通常分为定期寿险和终身寿险。定期寿险的保障期限是固定的,常见的有10年、20年、30年,或者保障至被保险人达到某个特定年龄,如60岁、70岁等。这种保险主要是为了在特定的时间段内为家庭提供经济保障,比如在家庭主要经济支柱的工作年限内。如果在保障期限内被保险人不幸身故或全残,保险公司将按照合同约定给付保险金。终身寿险则是为被保险人提供终身的保障,无论被保险人何时身故,保险公司都会给付保险金。它更侧重于财富传承和资产规划。

健康保险中的医疗保险,保障期限一般为一年。这种短期的保障期限可以根据医疗费用的变化、医疗技术的发展等因素进行调整。不过,现在也有一些长期医疗保险,保障期限可以达到5年、10年甚至更长。重疾险的保障期限选择较为多样,有保至70岁、80岁的定期重疾险,也有终身重疾险。定期重疾险保费相对较低,适合预算有限的人群;终身重疾险则能提供更长期的保障,但保费通常较高。

财产保险的保障期限通常根据保险标的的性质和风险特点来确定。例如,企业财产保险的保障期限一般为一年,从保险合同生效日零时起至期满日二十四时止。家庭财产保险也多为一年期,但也可以根据投保人的需求选择短期或长期的保障。工程保险的保障期限则与工程建设的周期相关,从工程开工到工程竣工交付使用。

以下是一个简单的表格,总结了各类保险常见的保障期限:

保险类型 常见保障期限 定期寿险 10年、20年、30年,至60岁、70岁等 终身寿险 终身 一年期医疗保险 1年 长期医疗保险 5年、10年等 定期重疾险 至70岁、80岁等 终身重疾险 终身 企业财产保险 1年 家庭财产保险 1年,可短期或长期 工程保险 工程开工至竣工在选择保险时,消费者应根据自身的需求、经济状况、风险承受能力等因素来综合考虑保险的保障期限。同时,也要关注保险合同中的续保条件、费率调整等条款,以确保在不同的人生阶段都能获得合适的保险保障。

相关阅读

各类保险的保障期限如何

2025-08-20 19:20:01

癌症保险与重大疾病保险

2025-08-20 19:10:02

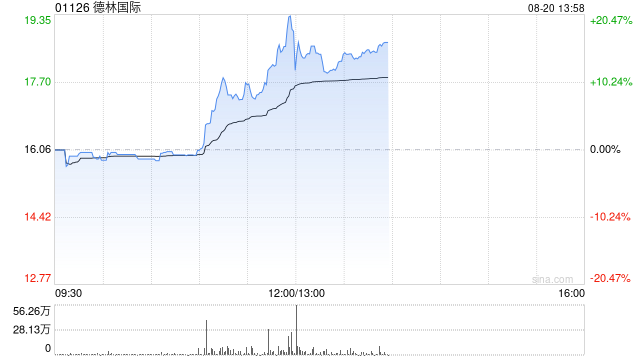

德林国际午前涨超10% 股价

2025-08-20 19:00:01

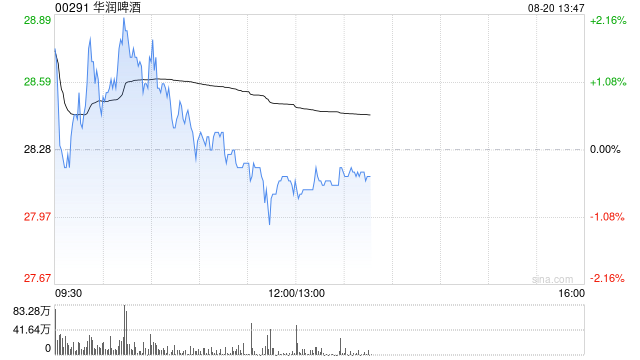

大摩:华润啤酒持续推进

2025-08-20 18:50:01

房产投资中如何进行资产

2025-08-20 18:40:02

投资基金时,如何评估自

2025-08-20 18:20:01

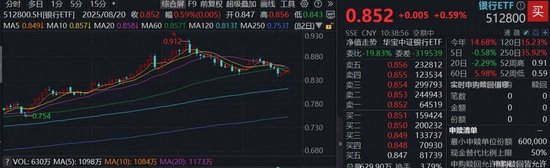

基金的行业配置对整体收

2025-08-20 18:10:02

如何理解基金的绩效评估

2025-08-20 18:00:02

汽车的轮胎压力监测系统

2025-08-20 17:40:04

外资巨头,鲜明唱多!预

2025-08-20 17:30:01