在保险交易里,保险合同是核心文件,其中保障责任的条款至关重要。它规定了保险公司承担的风险范围和赔付条件,直接关系到投保人的权益能否得到保障。要理解保险合同中的保障责任,可从以下几个关键方面入手。

首先是保险标的。保险标的是保险合同所保障的对象,它可以是人的生命、身体,也可以是财产或其他利益。不同的保险标的对应着不同的保险产品和保障责任。例如,人寿保险的保险标的是人的生命,其保障责任通常包括身故、全残等;财产保险的保险标的是各类财产,如房屋、车辆等,保障责任涵盖火灾、盗窃、自然灾害等造成的财产损失。明确保险标的是理解保障责任的基础,只有清楚了保的是什么,才能进一步了解保险公司对其提供的保障范围。

其次是保险责任范围。这是保障责任的核心内容,它详细说明了保险公司在哪些情况下会承担赔付责任。以健康保险为例,保险责任范围可能包括疾病医疗、住院津贴、重大疾病赔付等。在疾病医疗方面,又会明确规定哪些疾病在保障范围内,以及赔付的比例和限额。有些健康保险可能对特定疾病有额外的保障,如癌症、心脏病等。而财产保险的责任范围则会根据不同的险种有所不同,如车险的保障责任可能包括碰撞、刮擦、第三者责任等。投保人在阅读保险合同时,要仔细研究保险责任范围,确保自己所期望的风险得到了保障。

再者是除外责任。除外责任是指保险公司不承担赔付责任的情况。了解除外责任同样重要,因为它明确了保险保障的边界。除外责任通常在保险合同中以列举的方式呈现,常见的除外责任包括投保人的故意行为、违法犯罪行为、战争、核爆炸等。例如,在人寿保险中,如果被保险人是因为自杀(在某些情况下有时间限制)导致身故,保险公司可能不承担赔付责任。在财产保险中,如果财产损失是由于被保险人的故意破坏造成的,保险公司也不会进行赔偿。投保人在签订保险合同前,一定要清楚除外责任的内容,避免在发生事故后因不符合赔付条件而产生纠纷。

另外,赔付条件和方式也需要关注。赔付条件规定了在满足什么条件下保险公司才会进行赔付。例如,在重大疾病保险中,通常要求被保险人被确诊患有合同约定的重大疾病,并且符合一定的诊断标准才能获得赔付。赔付方式则包括一次性赔付、分期赔付等。不同的赔付方式会影响到投保人获得赔偿的时间和金额。

为了更直观地理解,下面通过一个简单的表格对比不同类型保险的部分保障责任和除外责任:

保险类型 保障责任 除外责任 人寿保险 身故、全残赔付 自杀(合同生效一定期限内)、违法犯罪导致身故 健康保险 疾病医疗费用报销、重大疾病赔付 未告知的既往症、美容整形手术费用 财产保险 火灾、盗窃、自然灾害造成的财产损失 被保险人故意破坏、战争、核爆炸造成的损失总之,理解保险合同中的保障责任需要投保人仔细研读合同条款,明确保险标的、保险责任范围、除外责任、赔付条件和方式等关键信息。只有这样,才能在购买保险时做出明智的决策,确保自己的权益得到充分保障。

(:贺

相关阅读

保险合同中如何理解保障

2025-08-21 20:00:03

投资策略中如何有效利用

2025-08-21 19:50:02

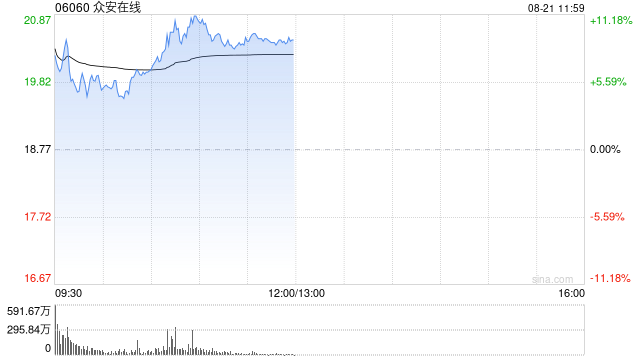

众安在线绩后高开逾6% 中

2025-08-21 19:40:02

如何确保保险合同的合法

2025-08-21 19:30:03

如何评估基金的投资策略

2025-08-21 19:20:02

投保时如何确保条款的透

2025-08-21 19:10:04

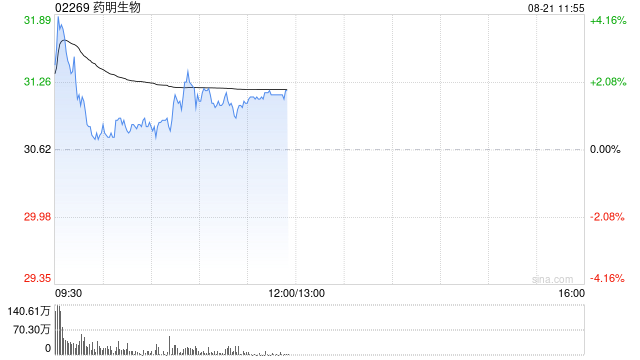

中金:维持药明生物跑赢

2025-08-21 18:50:01

3日超15亿资金涌入,“双

2025-08-21 18:40:22

化工板块再起攻势,中核

2025-08-21 18:20:03

如何在期货投资中应用心

2025-08-21 18:10:02