在保险市场中,消费者在投保时,准确理解保险的费用和收益是做出合理投保决策的关键。下面将详细介绍一些理解保险费用和收益的要点。

保险费用的构成较为复杂,它受多种因素影响。首先是被保险人的风险状况,例如年龄、性别、健康状况等。一般来说,年龄越大,患病的概率相对较高,保险费用也会相应增加。以健康险为例,一位25岁身体健康的年轻人和一位55岁患有一些慢性疾病的中年人,在购买相同保障额度的重疾险时,中年人的保费可能是年轻人的数倍。

保险的类型也是影响费用的重要因素。不同类型的保险,其保障范围和风险程度不同,费用差异很大。比如,意外险主要保障意外事故导致的身故、伤残和医疗费用,由于意外发生的概率相对较低,所以保费通常较为便宜。而寿险则是在被保险人死亡或全残时给予赔付,其保费会根据被保险人的年龄、健康状况等因素进行定价,一般费用相对较高。

保险期限也会对费用产生影响。通常情况下,保险期限越长,保险公司承担风险的时间就越长,保费也就越高。例如,一份保期为10年的定期寿险和一份保期为30年的定期寿险,在其他条件相同的情况下,30年期的保费会明显高于10年期的保费。

了解保险的收益,需要区分不同类型的保险产品。对于传统的保障型保险,如重疾险、医疗险等,其主要功能是提供风险保障,收益主要体现在出险时获得的赔付上。当被保险人确诊患有合同约定的重大疾病或发生医疗费用支出时,保险公司会按照合同约定进行赔付,帮助被保险人减轻经济负担。

而对于具有投资性质的保险产品,如分红险、万能险和投连险等,其收益方式有所不同。分红险会根据保险公司的经营状况向投保人分配红利,但红利的多少并不确定,具有一定的波动性。万能险有一个最低保证利率,在此基础上,保险公司会根据实际投资收益情况进行结算,收益相对较为稳定。投连险则将保费投资于不同的投资账户,其收益完全取决于投资账户的表现,风险相对较高。

为了更直观地比较不同保险产品的费用和收益,以下是一个简单的表格:

保险类型 费用影响因素 收益方式 重疾险 年龄、健康状况、保障额度、保险期限 出险时获得赔付 意外险 职业、保障范围、保险期限 出险时获得赔付 分红险 年龄、性别、保障额度、保险期限 不确定的红利分配 万能险 年龄、性别、保障额度、保险期限 最低保证利率+实际投资收益 投连险 年龄、性别、保障额度、保险期限 投资账户表现决定收益在投保时,消费者应该根据自己的实际需求、风险承受能力和经济状况,综合考虑保险的费用和收益。同时,要仔细阅读保险合同条款,了解保险责任、免责范围、费用扣除等重要信息,避免在投保后出现不必要的纠纷。

相关阅读

投保时如何理解保险的费

2025-08-23 00:40:01

如何在期货交易中优化止

2025-08-23 00:30:01

保险的缴费期限与保障期

2025-08-23 00:20:02

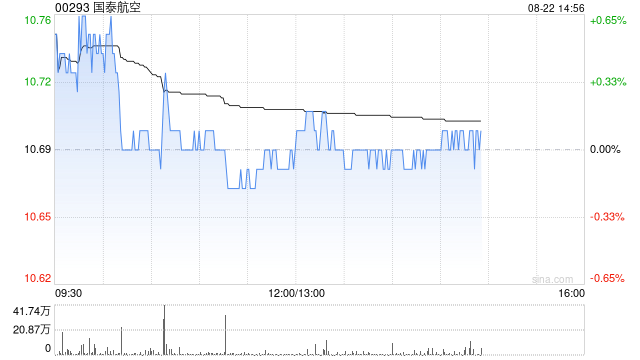

国泰航空7月国泰航空与香

2025-08-23 00:10:01

美国经济数据与加央行政

2025-08-23 00:00:01

保险中的保额调整是如何

2025-08-22 23:50:01

投资策略的多样化如何增

2025-08-22 23:40:01

太平洋给予吉比特增持评

2025-08-22 23:30:01

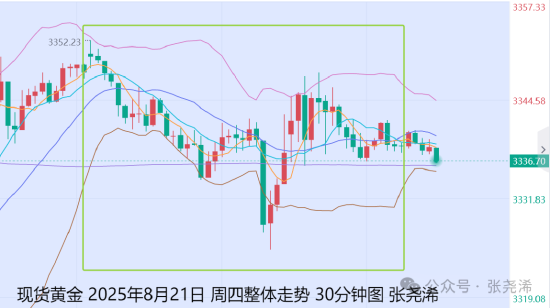

张尧浠:鲍威尔年会讲话来

2025-08-22 23:20:03

如何通过合理定价吸引更

2025-08-22 23:10:04