2025-08-23 04:40

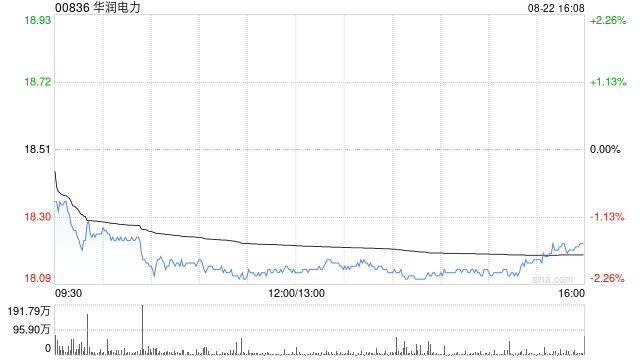

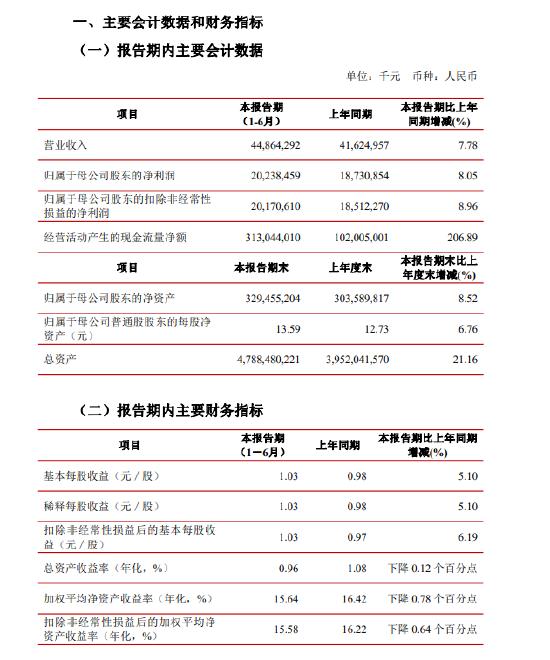

交银国际发布研报称,维持华润电力(00836)的“买入”评级,认为公司2025及2026年预测股息回报率约达到5.6%及6.3%,仍属吸引水平,但将今明两年核心盈利预测下调1.5%及0.7%,以反映上网电价降幅较预期高,目标价降至21.82港元。

华润电力中期盈利同比下跌15.9%,核心盈利同比持平,逊于市场预期的增长5%。该行认为期内润电火电业务表现较佳,主要源于煤炭成本及煤耗较低,点火价差同比升6.5%,而同期风电及光伏上网电价分别同比下降11%及6%,部分抵销售电量增长所带来的利润贡献,加上税负影响,可再生能源核心盈利仅同比增1.5%,逊预期。

分享至:

文章来源:

未知

相关阅读

交银国际:维持华润电力

2025-08-23 04:40:01

NCE平台:黄金需求回暖与

2025-08-23 04:20:01

江苏银行:2025年上半年净

2025-08-23 03:30:01

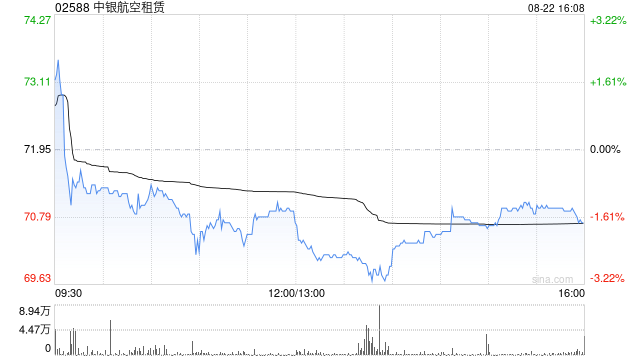

中银国际:升中银航空租

2025-08-23 03:10:01

长安期货刘琳:供应趋于

2025-08-23 03:00:05

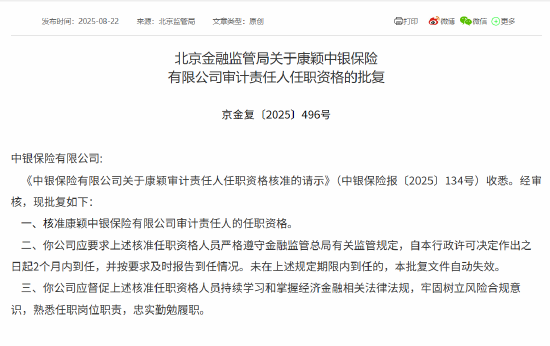

康颖中银保险审计责任人

2025-08-23 02:50:01

3800点狂欢与理性:谁在跑

2025-08-23 02:40:02

如何判断汽车的车身是否

2025-08-23 02:10:01

如何在期货交易中进行有

2025-08-23 01:50:01

阿里巴巴更新官网确认四

2025-08-23 01:40:01