在投资基金时,对基金风险管理策略与执行情况进行评估是至关重要的,这关系到投资者的资金安全与收益稳定性。下面将为大家介绍一些评估基金风险管理的有效方法。

首先,可以从风险度量指标入手。常见的风险度量指标有标准差、夏普比率、最大回撤等。标准差反映了基金收益率的波动程度,标准差越大,说明基金的收益波动越剧烈,风险也就相对较高。夏普比率衡量的是基金在承担单位风险时所能获得的超过无风险收益的额外收益,夏普比率越高,表明基金在同等风险下的收益表现越好。最大回撤则体现了基金在特定时间段内可能出现的最大亏损幅度,最大回撤越小,说明基金在市场下跌时的抗风险能力越强。

除了风险度量指标,还需要考察基金的投资组合分散化程度。合理的投资组合分散化可以降低非系统性风险。投资者可以查看基金的持仓情况,了解基金投资的资产类别、行业分布以及个股集中度等。如果基金投资的资产类别丰富,行业分布广泛,且个股集中度较低,那么基金的风险分散效果通常较好。例如,一只基金既投资了股票,又投资了债券、货币市场工具等不同资产,同时在多个行业都有布局,就能够在一定程度上降低单一资产或行业波动对基金净值的影响。

基金经理的风险管理能力也是评估的重要方面。基金经理的投资经验、风险意识和决策能力直接影响着基金的风险管理效果。投资者可以关注基金经理的从业年限、过往管理基金的业绩表现以及在不同市场环境下的应对策略。一个经验丰富、风险意识强的基金经理,通常能够在市场波动时及时调整投资组合,有效控制风险。

另外,基金公司的风险管理体系也不容忽视。完善的风险管理体系能够为基金的运作提供有力的保障。投资者可以了解基金公司的风险管理制度、风险控制流程以及风险监测机制等。例如,基金公司是否有严格的风险限额管理,是否对投资组合进行实时监控,是否能够及时发现和处理潜在的风险等。

为了更直观地比较不同基金的风险管理情况,下面为大家列出一个简单的对比表格:

评估指标 评估要点 风险度量指标 标准差、夏普比率、最大回撤等数值情况 投资组合分散化 资产类别、行业分布、个股集中度 基金经理能力 从业年限、过往业绩、应对策略 基金公司体系 风险管理制度、控制流程、监测机制通过综合运用上述方法和参考表格中的评估要点,投资者可以更全面、深入地评估基金的风险管理策略与执行情况,从而做出更明智的投资决策。

相关阅读

如何评估基金的风险管理

2025-08-23 16:30:01

双预警齐发 今天这些地区

2025-08-23 15:40:02

万科上半年销售近700亿元

2025-08-23 15:30:01

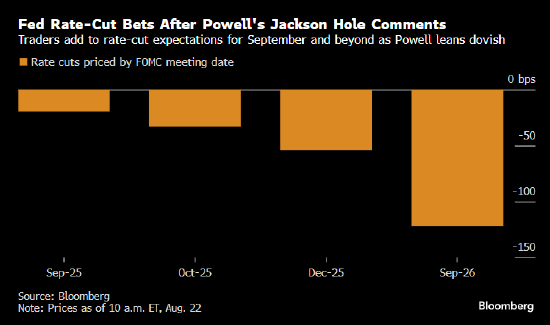

德银在鲍威尔讲话后料美

2025-08-23 15:10:01

原油:油价小幅上涨 美国

2025-08-23 14:00:02

特朗普:如果美联储理事

2025-08-23 11:50:01

DHL延长与环美航空短期货

2025-08-23 09:30:01

美国国债全线上涨 鲍威尔

2025-08-23 08:40:01

金溢科技:8月22日召开董

2025-08-23 08:30:01

小鹏汽车:与广东汇天签

2025-08-23 07:30:02