在保险领域,医疗保险和商业保险是人们经常接触到的两类保险,它们在多个方面存在明显区别。

从性质上来说,医疗保险通常指的是社会医疗保险,它是国家为了补偿劳动者因疾病风险造成的经济损失而建立的一项社会保险制度,具有强制性、福利性和非营利性。只要符合参保条件,就必须按照规定参保缴费。而商业保险是保险公司以营利为目的,通过签订保险合同运营的保险形式,消费者可以根据自身需求和经济状况自愿选择是否购买。

在保障范围方面,医疗保险主要保障基本医疗需求,涵盖了一般疾病和部分重大疾病的治疗费用,但有一定的报销范围和目录限制,比如一些进口药品、高端医疗服务等可能不在报销范围内。商业保险的保障范围则更为灵活多样,可以根据不同的保险产品提供不同程度和范围的保障,既可以补充医保报销的不足,也可以针对特定疾病或风险提供专门的保障,如癌症保险、高端医疗保险等。

缴费方式上,医疗保险的缴费通常是由用人单位和个人共同承担,按照一定的比例缴纳,缴费金额相对固定且较低。商业保险的缴费则根据保险产品的类型、保障范围、被保险人的年龄、健康状况等因素来确定,缴费方式可以选择趸交、年交等多种方式,缴费金额差异较大。

报销比例和额度也有所不同。医疗保险的报销比例和额度根据不同地区、不同政策有所差异,但总体来说报销比例和额度有一定的上限。商业保险的报销比例和额度则根据保险合同的约定来确定,有些高端商业保险可以实现较高比例甚至全额报销,额度也可以根据需求进行定制。

为了更清晰地对比两者的区别,以下是一个简单的表格:

对比项目 医疗保险 商业保险 性质 社会保险,具有强制性、福利性和非营利性 商业运营,以营利为目的,自愿购买 保障范围 基本医疗需求,有报销范围和目录限制 灵活多样,可补充医保或提供特定保障 缴费方式 单位和个人共同承担,比例相对固定 根据多种因素确定,方式多样 报销比例和额度 有一定上限,根据地区和政策而异 按合同约定,可定制较高比例和额度了解医疗保险和商业保险的区别,有助于人们根据自身的实际情况,合理搭配这两种保险,以获得更全面、更充分的医疗保障。

相关阅读

医疗保险与商业保险的区

2025-08-23 21:50:02

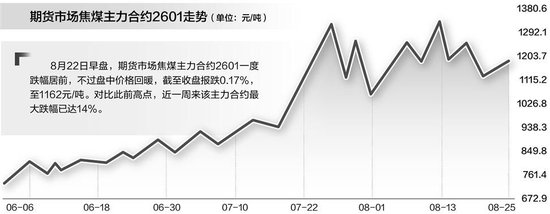

双焦涨势阶段性“哑火”

2025-08-23 21:40:02

期货市场中的波动性对投

2025-08-23 21:30:05

汽车的动力电池技术对续

2025-08-23 21:10:02

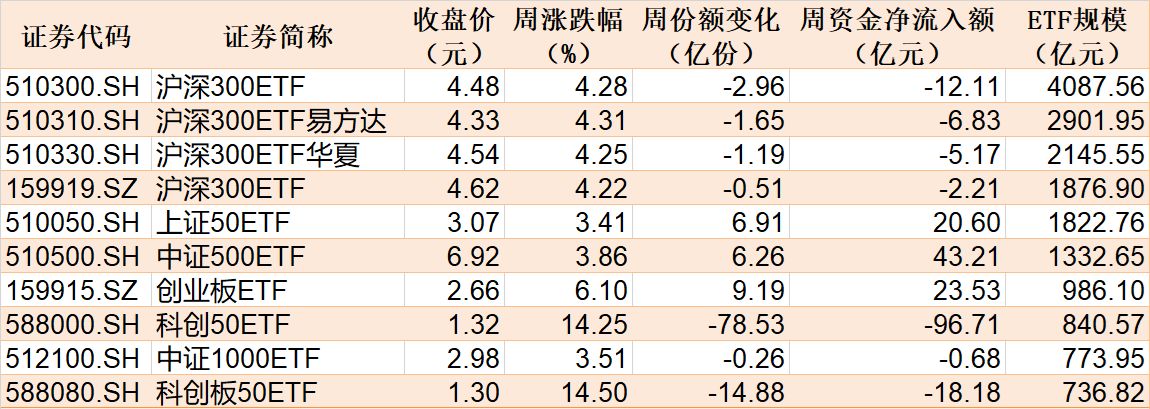

晕了晕了!科创50刚创近三

2025-08-23 21:00:13

如何通过市场分析提升基

2025-08-23 20:50:01

如何理解基金的流动性风

2025-08-23 20:40:01

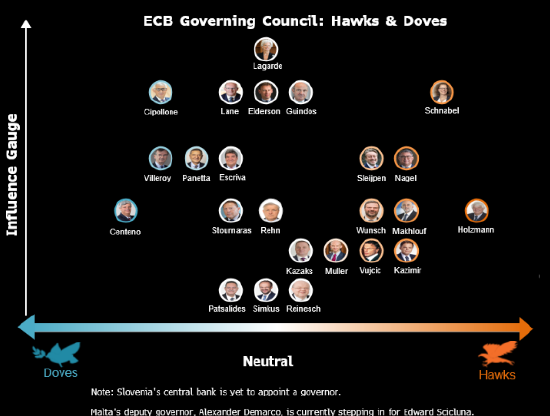

德国央行行长Nagel:欧洲央

2025-08-23 20:30:03

车主如何通过维护保养确

2025-08-23 20:20:02

中信重工2025年半年报:扣

2025-08-23 20:10:03