在购买保险时,对保险合同条款进行合理理解至关重要,这直接关系到投保人的权益和保障效果。以下为您介绍一些合理理解保险合同条款的方法。

首先要明确合同的基本构成。保险合同通常包含投保单、保险单、保险条款、批单等文件。投保单是投保人申请保险的书面要约,保险单是保险公司与投保人签订保险合同的书面证明,保险条款则是对保险责任、免责范围等核心内容的详细规定,批单是对原合同内容进行修改或补充的文件。了解这些基本构成,能让我们对合同有整体的认识。

重点关注保险责任和免责条款。保险责任明确了保险公司在何种情况下承担赔偿或给付保险金的义务,这是我们购买保险的核心目的所在。比如,在重疾险中,要清楚合同所保障的重大疾病种类、确诊条件以及赔付比例等。而免责条款则规定了保险公司不承担赔偿或给付责任的情形。常见的免责情况包括投保人、被保险人的故意行为,从事违法犯罪活动等。以意外险为例,若被保险人在醉酒状态下发生意外,保险公司可能依据免责条款不予赔付。

对于合同中的专业术语,要仔细研读并准确理解。保险合同中存在大量专业术语,如“现金价值”“等待期”“宽限期”等。“现金价值”是指带有储蓄性质的人身保险单所具有的价值,在退保时,投保人能获得的退保金额就是保单的现金价值。“等待期”是指在保险合同生效后的一定期限内,被保险人发生保险事故,保险公司不承担赔偿责任。“宽限期”则是在续期保费到期未缴时,保险公司给予的一定缴费宽限时间,在宽限期内,保险合同仍然有效。

为了更清晰地对比不同条款内容,下面通过表格来呈现部分常见术语及其含义:

术语 含义 现金价值 带有储蓄性质的人身保险单所具有的价值,退保时可获得的金额 等待期 保险合同生效后的一定期限内,被保险人发生保险事故,保险公司不承担赔偿责任 宽限期 续期保费到期未缴时,保险公司给予的一定缴费宽限时间,期间合同仍有效在阅读合同条款时,还需留意合同中的特别约定和批注。这些内容可能是对通用条款的补充或变更,对投保人的权益有重要影响。例如,某些保险合同可能会针对特定职业或地域作出特别约定。

如果对合同条款存在疑问,不要轻易签字。可以向保险公司的客服人员咨询,他们会对条款进行详细解释。也可以寻求专业保险顾问的帮助,他们具有丰富的保险知识和经验,能为您提供更准确、全面的解读。

总之,合理理解保险合同条款需要我们仔细研读、准确把握关键内容,遇到疑问及时咨询,这样才能确保我们购买到符合自身需求的保险产品,真正享受到保险带来的保障。

相关阅读

保险的合同条款如何进行

2025-08-25 17:40:02

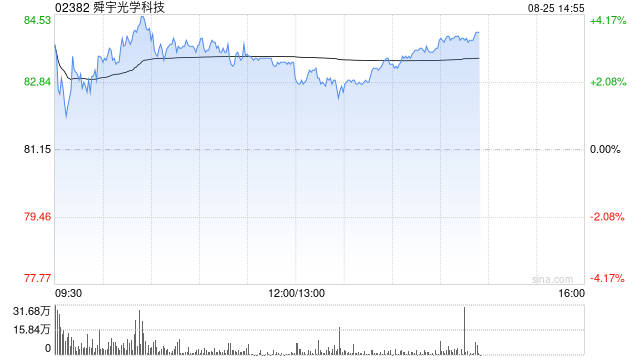

中金:维持舜宇光学科技

2025-08-25 17:30:01

如何看待混合型基金的投

2025-08-25 17:20:01

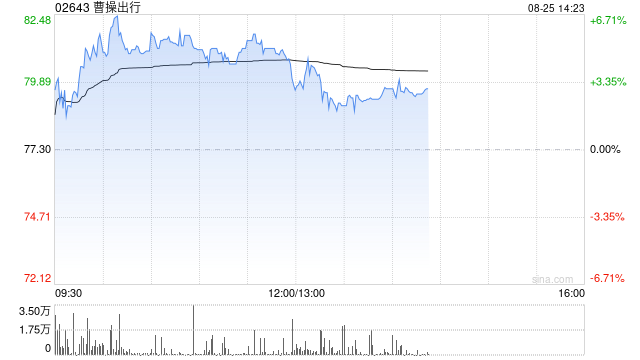

曹操出行午前涨逾5%盘中创

2025-08-25 17:00:01

保险理赔中如何处理多种

2025-08-25 16:50:01

投保时应注意的法律问题

2025-08-25 16:40:04

东方财富陈果:增量资金

2025-08-25 16:30:12

稀土板块飙涨,芯片股持

2025-08-25 16:20:13

万科A,涨停!

2025-08-25 16:10:02

中金:维持建发国际集团

2025-08-25 16:00:02