在购买保险时,很多人往往更关注保险的保障范围和理赔条件,而容易忽略责任免除条款。那么,责任免除条款究竟会不会对保险保障产生影响呢?下面我们来详细分析。

责任免除条款,是指在保险合同中规定的保险人不承担赔偿或者给付保险金责任的范围。这些条款会明确列出在哪些情况下,保险公司是不会进行理赔的。其存在是有一定合理性的,它可以帮助保险公司控制风险,避免不合理的赔付。然而,对于投保人来说,这确实可能会在某些方面影响到保险的保障效果。

首先,从保障的全面性来看,责任免除条款会缩小保险的保障范围。例如,在一些健康险中,对于被保险人从事高风险运动导致的伤害,保险公司可能会列为免责范围。这就意味着,如果被保险人因为参与这类高风险运动而受伤,就无法获得保险赔偿。相比没有这些免责条款的情况,保障的范围明显变窄了。

其次,在理赔环节,责任免除条款是保险公司判断是否理赔的重要依据。如果被保险人的出险情况恰好符合责任免除条款中的某一项,那么保险公司有权拒绝赔付。比如,在财产保险中,如果被保险人故意损坏保险标的,这通常属于责任免除的范畴,保险公司不会进行赔偿。这就要求投保人在购买保险时,必须仔细阅读责任免除条款,了解哪些情况是得不到保障的。

为了更清晰地展示不同险种常见的责任免除情况,下面通过表格进行对比:

险种 常见责任免除情况 人寿保险 被保险人自杀(合同成立或复效未满一定期限)、被保险人故意犯罪导致身故等 健康保险 被保险人未遵医嘱私自服用药物导致的医疗费用、被保险人从事高风险运动受伤等 财产保险 战争、军事行动、核爆炸等不可抗力造成的财产损失、被保险人故意破坏财产等不过,责任免除条款并不意味着保险的保障就没有意义。实际上,大多数保险产品在合理设置责任免除条款的同时,也能为投保人提供较为广泛的保障。投保人可以根据自己的实际情况和需求,选择适合自己的保险产品,并在购买前充分了解责任免除条款的内容,以确保在真正需要时能够获得有效的保障。同时,也可以通过与保险代理人沟通,进一步明确保险的保障范围和免责情况,避免在理赔时出现不必要的纠纷。

相关阅读

保险的责任免除条款会影

2025-08-26 17:00:01

投保人如何解读复杂的保

2025-08-26 16:40:01

化工板块盘中猛拉!政策

2025-08-26 16:30:03

豆神教育:公司的学伴机

2025-08-26 15:40:01

新浪财经2025金融助力乡村

2025-08-26 15:30:10

腾胜投资管理(上海)有

2025-08-26 15:20:03

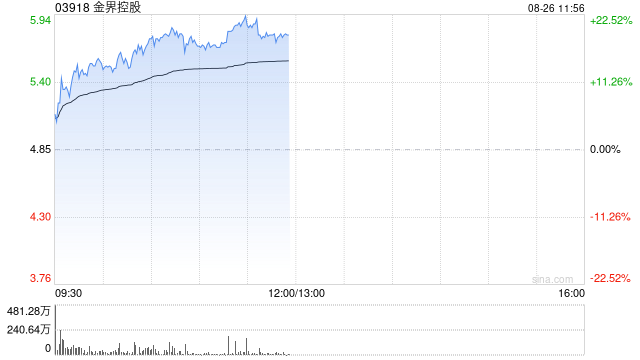

金界控股早盘持续上涨逾

2025-08-26 15:10:01

国联基金:小心“李鬼”

2025-08-26 15:00:14

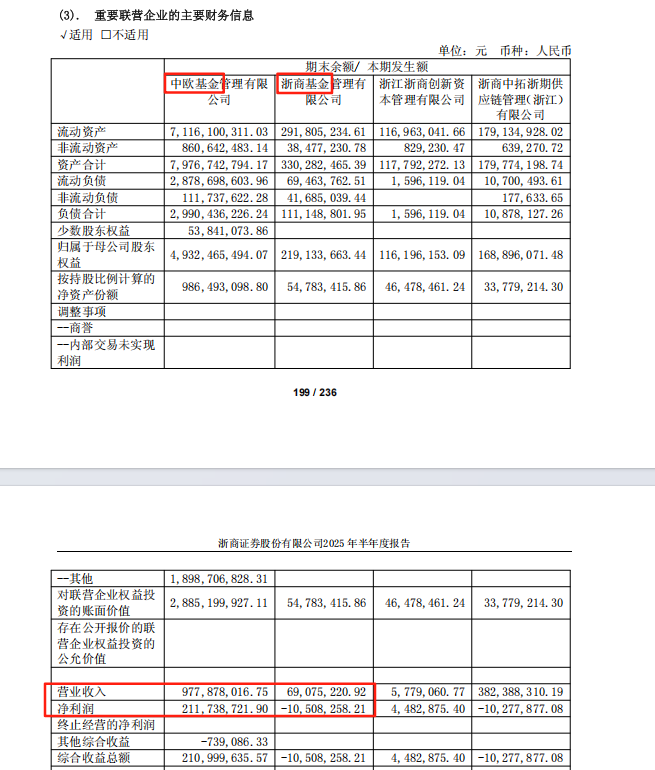

冰火两重天:中欧基金稳

2025-08-26 14:40:02

平安基金:假冒基金公司

2025-08-26 14:30:04