在保险合同里,受益人指定是一个关键环节,它直接关系到保险金的归属。下面为大家详细介绍保险合同中指定受益人的相关要点。

首先,要明确可指定的受益人范围。一般来说,投保人、被保险人都有权指定受益人。在人身保险中,受益人可以是自然人,比如被保险人的配偶、子女、父母等亲属;也可以是法人或其他组织。例如企业为员工投保团体保险时,可能指定企业作为受益人用于特定的用途。

指定受益人的方式也有多种。既可以在签订保险合同时就明确指定,填写具体的受益人的姓名、性别、身份证号等详细信息。也可以在保险合同成立后,通过书面通知保险公司的方式变更受益人。比如小王在投保时指定妻子为受益人,后来两人离婚,小王就可以书面通知保险公司将受益人变更为自己的父母。

指定受益人的比例也需要合理确定。可以指定一人为唯一受益人,获得全部保险金;也可以指定多个受益人,并确定各自的受益比例。例如老张指定儿子和女儿为受益人,儿子受益比例为 60%,女儿受益比例为 40%。如果没有确定受益份额,那么多个受益人按照相等份额享有受益权。

对于受益人的指定还需要注意一些特殊情况。如果被保险人是无民事行为能力人或限制民事行为能力人,其监护人可以代为指定受益人。同时,为了防止道德风险,法律对受益人的指定有一定限制。比如投保人指定受益人时须经被保险人同意,如果以死亡为给付保险金条件的合同,未经被保险人书面同意并认可保险金额,合同无效。

以下通过表格形式为大家总结指定受益人的要点:

要点 说明 可指定人 投保人、被保险人 指定方式 合同签订时指定、合同成立后书面通知变更 受益比例 可指定一人获全部,或指定多人并确定比例,未确定则均分 特殊情况 无/限制民事行为能力人由监护人代指定;以死亡为给付条件需被保险人书面同意并认可金额总之,在指定保险合同的受益人时,要充分考虑自身的实际情况和需求,遵循相关的法律规定,确保指定的受益人符合自己的意愿,以保障保险金能够按照自己的预期进行分配。

相关阅读

保险合同中的受益人如何

2025-08-26 20:30:01

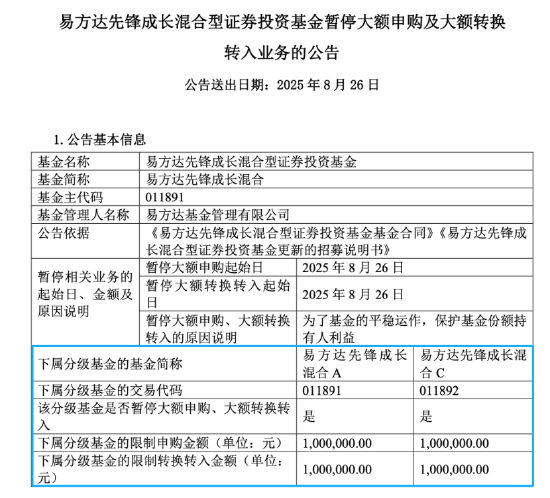

绩优基金密集限购:易方

2025-08-26 20:20:05

如何分析保险产品的收益

2025-08-26 19:50:02

保险合同的条款解释权归

2025-08-26 19:40:02

如何理解基金的费用对回

2025-08-26 19:30:01

【建投专题】聚酯:PX 强

2025-08-26 19:20:03

如何识别保险产品中的潜

2025-08-26 19:10:01

如何在市场低迷时调整基

2025-08-26 19:00:01

不同保险产品的适用场景

2025-08-26 18:50:01

保险理赔中的常见问题及

2025-08-26 18:30:01