在保险领域,冷静期是一个至关重要的概念。保险冷静期,又称犹豫期,是指投保人在收到保险合同后的一定期限内,如不同意保险合同内容,可将合同退还保险人并申请撤销。通常这个期限为 10 到 20 天,具体时长会因保险产品和保险公司的不同而有所差异。

保险冷静期的设立,对投保人而言意义重大。首先,它给予了投保人充分的时间去深入了解保险合同的各项条款。保险合同往往包含大量专业术语和复杂条款,投保人在签署合同时可能无法完全理解其中的细节和潜在风险。冷静期就为投保人提供了一个缓冲期,让他们可以仔细研读合同,或者向专业人士咨询,确保自己清楚知晓保险的保障范围、免责条款、理赔条件等重要信息。

其次,冷静期为投保人提供了反悔的机会。在现实生活中,投保人可能会因为销售误导、冲动消费等原因购买了不适合自己的保险产品。有了冷静期,投保人可以在这段时间内重新审视自己的保险需求和购买决策。如果发现所购保险与自身实际情况不符,如保障范围不符合预期、保费过高超出经济承受能力等,投保人可以在冷静期内解除合同,并且通常可以获得全额退保,避免了经济损失。

为了更直观地展示不同类型保险冷静期的情况,以下是一个简单的表格:

保险类型 常见冷静期时长 特点 长期寿险 10 - 20 天 保障期限长,保费较高,冷静期相对较长以保障投保人权益 健康险 10 - 15 天 涉及医疗费用报销等复杂条款,冷静期便于投保人理解 意外险 一般较短或无 保障期限短,条款相对简单,部分产品可能无冷静期对于保险公司来说,冷静期虽然可能会增加一定的运营成本,但从长远来看,它有助于提升保险公司的信誉和形象。通过给予投保人冷静思考的时间,减少了因投保人误解合同而导致的后期纠纷,有利于维护良好的客户关系,促进保险市场的健康、稳定发展。

保险冷静期是保险合同中的一项重要制度安排,它平衡了投保人和保险公司的利益,既保障了投保人的知情权和选择权,又有助于规范保险市场秩序,推动保险行业的可持续发展。投保人在购买保险时,应充分利用冷静期,谨慎做出决策,确保所购保险真正符合自己的需求。

相关阅读

什么是保险中的冷静期,

2025-08-27 16:20:01

宽基ETF,不基础的基础款

2025-08-27 16:10:01

基金投资中的逆向投资策

2025-08-27 16:00:03

全新GL8陆尊上市:搭载真

2025-08-27 15:50:01

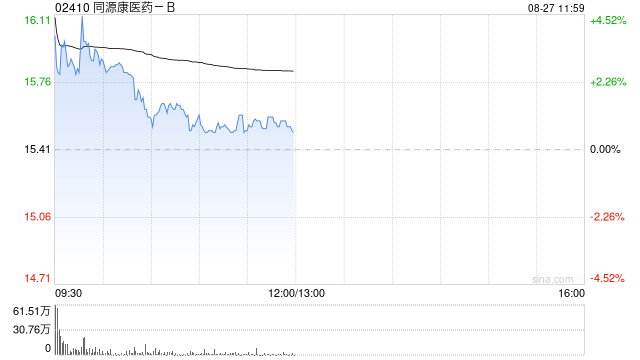

同源康医药-B高开逾6% 与四

2025-08-27 15:40:02

如何判断汽车的安全性与

2025-08-27 15:30:01

大瓜!私募基金经理实名

2025-08-27 15:20:06

怎样评估期货市场的流动

2025-08-27 15:00:01

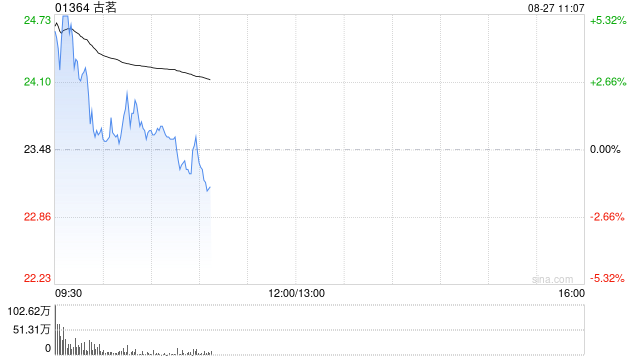

古茗盘初涨超5% 上半年纯

2025-08-27 14:50:01

元续科技发布中期业绩 净

2025-08-27 14:30:02