在保险领域,保险合同中的保额是一个至关重要的概念,它直接关系到被保险人能够获得的保障程度和经济补偿范围。正确理解保额定义对于投保人选择合适的保险产品、规划家庭风险保障具有重要意义。

保额,简单来说,就是保险公司在保险合同约定的保险事故发生时,需要向被保险人或受益人支付的最高赔偿金额。它是保险合同的核心要素之一,体现了保险保障的价值。不同类型的保险产品,保额的确定方式和作用也有所不同。

在人寿保险中,保额通常是根据被保险人的收入、家庭责任、生活费用等因素来确定的。例如,一个家庭的主要经济支柱,为了确保在自己不幸身故或全残时,家人能够维持原有的生活水平,就需要根据家庭的负债情况、子女教育费用、老人赡养费用等确定一个合适的保额。假设一位30岁的男性,有房贷50万元,孩子教育费用预计需要30万元,父母赡养费用预计20万元,那么他至少需要购买100万元的人寿保险保额,才能在发生不幸时为家庭提供足够的经济支持。

健康保险的保额则与医疗费用相关。以医疗保险为例,保额是指保险公司在一个保险期间内,对被保险人的医疗费用进行报销的最高限额。比如,某款医疗保险的保额为200万元,那么在保险期间内,被保险人因疾病或意外产生的符合保险合同约定的医疗费用,保险公司最多报销200万元。重疾保险的保额通常是在被保险人被确诊患有合同约定的重大疾病时,一次性给付的金额。这个金额可以用于支付医疗费用、弥补收入损失以及后续的康复费用等。

财产保险的保额是根据保险标的的实际价值来确定的。例如,一辆价值30万元的汽车,在购买车辆损失险时,保额可以根据车辆的实际价值确定为30万元。当车辆发生碰撞、被盗抢等保险事故时,保险公司将根据保险合同的约定,在保额范围内进行赔偿。

为了更清晰地对比不同类型保险保额的特点,下面通过一个表格来呈现:

保险类型 保额确定依据 保额作用 人寿保险 收入、家庭责任、生活费用等 为家人提供经济保障,维持生活水平 健康保险(医疗保险) 医疗费用预期 报销医疗费用 健康保险(重疾保险) 医疗费用、收入损失、康复费用等 一次性给付用于治疗、康复和弥补收入损失 财产保险 保险标的实际价值 赔偿保险标的损失

保险类型 保额确定依据 保额作用 人寿保险 收入、家庭责任、生活费用等 为家人提供经济保障,维持生活水平 健康保险(医疗保险) 医疗费用预期 报销医疗费用 健康保险(重疾保险) 医疗费用、收入损失、康复费用等 一次性给付用于治疗、康复和弥补收入损失 财产保险 保险标的实际价值 赔偿保险标的损失 在理解保险合同中的保额定义时,还需要注意以下几点。一是保额并非越高越好。过高的保额意味着需要支付更高的保费,可能会给投保人带来经济压力。同时,保险公司也会根据投保人的实际情况进行风险评估,对于过高的保额申请可能会要求提供额外的财务证明或进行体检等。二是要关注保额的递增或递减情况。有些保险产品的保额会随着时间的推移而递增,如一些分红型人寿保险;而有些则会随着保险期间的减少而递减,如一些定期寿险。

总之,准确理解保险合同中的保额定义,结合自身的实际需求和经济状况,选择合适的保额,才能充分发挥保险的保障作用,为自己和家人的生活提供可靠的风险保障。

相关阅读

如何理解保险合同中的保

2025-08-28 19:20:01

元隆雅图(002878)索赔案

2025-08-28 19:10:01

突然反攻!菲利华、华丰

2025-08-28 19:00:03

集运指数期货主力合约:

2025-08-28 18:50:02

如何判断一个保险产品的

2025-08-28 18:40:02

购车时如何合理评估新车

2025-08-28 18:30:01

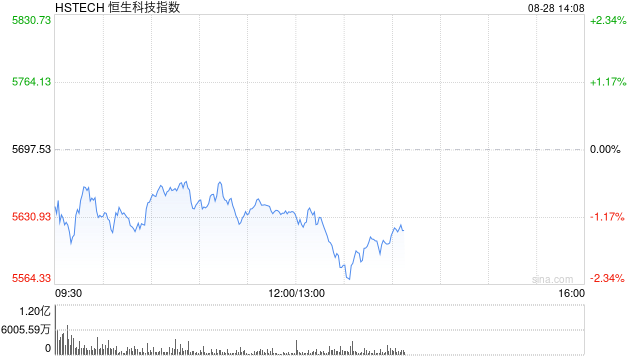

港股三大指数午后跌幅进

2025-08-28 18:20:01

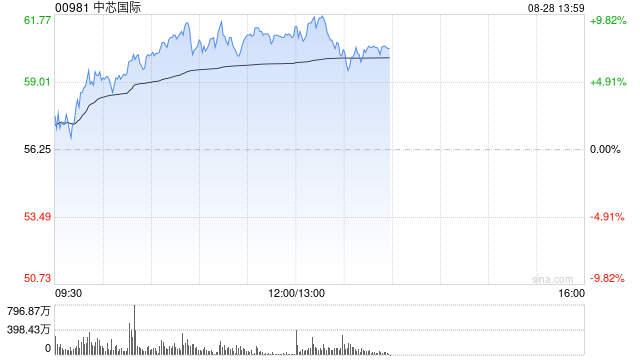

中芯国际港股午后继续走

2025-08-28 18:10:01

美的置业2025中报:营收利

2025-08-28 18:00:10

理赔中如何有效收集相关

2025-08-28 17:50:03