在当今复杂多变的经济环境中,合理的资产配置和有效的保险保障对个人和家庭的财务稳定至关重要。了解它们之间的关系,能帮助人们更好地规划财务,应对生活中的各种风险。

保险保障本质上是一种风险管理工具,它通过向保险公司支付保费,将特定的风险转移给保险公司。当被保险人遭遇合同约定的风险事件时,保险公司会按照合同条款进行赔偿。常见的保险类型包括人寿保险、健康保险、财产保险等。人寿保险可以在被保险人不幸身故或全残时,为其家人提供经济支持;健康保险能在被保险人患病或受伤时,分担医疗费用;财产保险则可以保障房屋、车辆等财产免受自然灾害或意外事故的损失。

资产配置是指根据投资目标、风险承受能力和投资期限等因素,将资金分配到不同的资产类别中,如股票、债券、基金、房地产等,以实现资产的保值增值。合理的资产配置可以降低投资组合的风险,提高收益的稳定性。例如,股票具有较高的收益潜力,但风险也相对较大;债券的收益相对稳定,但收益水平通常较低。通过将资金分散投资于股票和债券,可以在一定程度上平衡风险和收益。

保险保障与资产配置之间存在着密切的联系。保险保障是资产配置的重要组成部分,它可以为资产配置提供风险保障。例如,在投资股票市场时,股票价格的波动可能会导致资产价值的大幅下降。如果投资者购买了足够的人寿保险和健康保险,当他们遭遇意外事故或重大疾病时,保险赔偿可以弥补因无法工作而导致的收入损失,避免因经济压力而被迫抛售股票,从而保证资产配置的稳定性。

以下是一个简单的表格,展示了保险保障和不同资产类别在资产配置中的作用:

类别 作用 保险保障 提供风险保障,应对意外事故、疾病等风险,保障资产配置的稳定性 股票 具有较高的收益潜力,可能带来资产的快速增长,但风险较大 债券 收益相对稳定,能降低投资组合的整体风险 基金 通过专业的基金经理进行投资管理,分散投资风险,适合不同风险偏好的投资者 房地产 具有保值增值的功能,可作为长期投资的选择,同时也能提供一定的居住需求资产配置也会影响保险保障的需求。随着资产的增加,人们对资产的保护需求也会相应提高。例如,拥有大量房产和车辆的人,会更需要购买财产保险来保障这些资产的安全。同时,资产配置的多元化也可以降低对保险保障的过度依赖。如果投资者的资产配置较为合理,分散了风险,那么他们在面对风险时的承受能力也会增强,对保险保障的需求可能会相对减少。

在进行资产配置时,应根据自己的实际情况,合理安排保险保障的比例。一般来说,年轻人由于收入相对较低,风险承受能力较强,可以将更多的资金投资于股票等风险资产,同时购买适量的人寿保险和健康保险,以保障自己和家人的基本生活。随着年龄的增长,收入逐渐稳定,资产积累增加,风险承受能力会逐渐下降,此时应适当增加债券等稳健资产的比例,并提高保险保障的水平,以应对可能出现的养老、医疗等风险。

保险保障和资产配置是相辅相成的关系。保险保障为资产配置提供了风险保障,确保资产的安全和稳定;资产配置则可以根据个人的风险承受能力和投资目标,合理调整保险保障的需求。只有将两者有机结合起来,才能实现个人和家庭财务的稳健发展。

(:贺

相关阅读

保险保障与资产配置之间

2025-08-29 20:20:01

如何评估汽车的动力输出

2025-08-29 20:10:01

德勤及2名合伙人,被罚

2025-08-29 20:00:03

银行的存款保险制度对投

2025-08-29 19:50:01

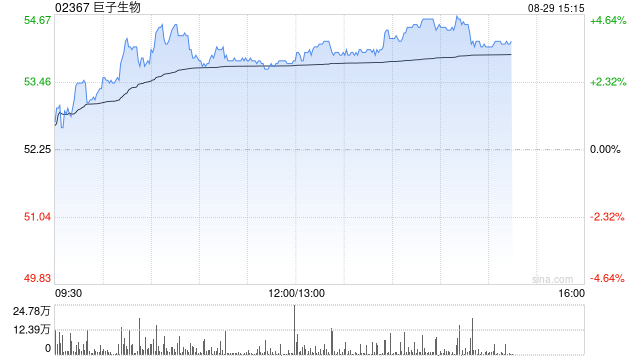

麦格理:升巨子生物目标

2025-08-29 19:40:01

EBC金融集团外汇行情播报

2025-08-29 19:30:03

头部券商中报密集报喜,

2025-08-29 19:10:07

各类保险的续保条件通常

2025-08-29 19:00:02

基金投资中的情绪管理如

2025-08-29 18:50:01

为何保持健康的交易心态

2025-08-29 18:40:01