2025-09-01 20:00

铜冠铜箔为国内头部铜箔生产商,铜箔产能8 万吨/年,主要生产PCB 铜箔和锂电池铜箔。公司可生产高端PCB 铜箔,有望受益于AI 发展及国产替代加速,锂电池铜箔技术在业内领先。 与股东形成上下游产业协同,财务状况稳健。铜冠铜箔控股股东为铜陵有色,系国内头部阴极铜生产商,持股比例72.38%;第二大股东为国轩高科全资子公司合肥国轩,持股比例2.62%,国轩高科系国内重要的锂电池生产商。铜冠铜箔主要原材料采购自铜陵有色及其控股公司,同时锂电箔销售与国轩高科旗下公司保持密切合作,与股东形成有效产业协同。公司财务状况稳健,连续多年资产负债低于30%,期间费用率低于3%。 产能产量稳步增长,持续拓展高端产品矩阵。2022-2024 年,公司铜箔产量分别为4.16 万吨、4.57 万吨、5.40 万吨。2024 年投产2.5 万吨锂电铜箔后总产能增至8 万吨,其中PCB 铜箔产能3.5 万吨,锂电铜箔产能4.5 万吨。 2025H1,随着新投产能爬产,铜箔产量达3.51 万吨。公司持续拓展高端产品,PCB 铜箔HVLP1-3 已量产,HVLP4 正在面向客户进行测试;锂电箔4.5μm 产品已量产,并在开发3.5μm 产品,为业内领先水平。 铜箔行业介绍。电解铜箔按应用可分为锂电铜箔与标准铜箔,其上游为阴极铜,下游主要涵盖锂电池与PCB 行业。生产工艺包括溶铜、电解、表面处理和分切,技术壁垒主要体现在添加剂配方、工艺控制和设备运维等方面。铜箔行业具有原材料成本高、资产重、工艺控制要求高等特征。 锂电铜箔供需仍相对过剩,但盈利情况开始有所复苏。行业总体仍然相对过剩,其中,中低端铜箔加工费低位震荡,但高端铜箔因技术、客户壁垒相对较高,供需态势略好。经历2024 年全行业亏损后,2025 年开始迎来温和复苏,从铜箔加工费来看,偏高端的产品加工费开始有所提价,从经营结果来看,几家头部企业通过降本增效和产品高端化开始扭亏。 AI 发展拉动HVLP 铜箔迭代升级,国产化替代加速。全球AI 大模型蓬勃发展,大幅推升高速运算场景对覆铜板(CCL)的性能要求。CCL 等级的提升对配套铜箔的要求同步提高。目前M7 及以上基本要配置HVLP 2 及以上的铜箔产品,若未来CCL 发展至M9/M10 等级,铜箔亦将相应升级至HVLP4/5。 从三井公告来看,2025 年其HVLP 2 代及以上的产品占比就会超过90%,2023年约50%。铜冠等国内铜箔厂开始陆续切入HVLP、DTH 高端铜箔市场。 首次覆盖给出“增持”投资评级。我们认为公司将受益于新投产能爬产及锂电铜箔盈利复苏、HVLP 铜箔国产替代,测算公司25/26/27 年归母净利润分别1.53/3.16/5.00 亿元,对应PE180.6/87.4/55.2。 风险提示:高端产品开发不及预期、行业竞争加剧、下游需求不及预期、估值处于相对高位等。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。 (:贺

分享至:

文章来源:

未知

相关阅读

神州泰岳董秘张开彦荣获

2025-09-01 19:50:11

GTC泽汇资本:黄金冲破整理

2025-09-01 19:40:01

聆达股份(300125)收到证

2025-09-01 19:30:01

茅台中秋礼盒将发售,标

2025-09-01 19:00:04

三夫户外:接受浙商证券

2025-09-01 18:50:02

理想汽车纯电车型月销量

2025-09-01 18:30:02

节能环境董秘郝家华荣获

2025-09-01 18:20:04

金海通:股东旭诺投资减

2025-09-01 18:00:01

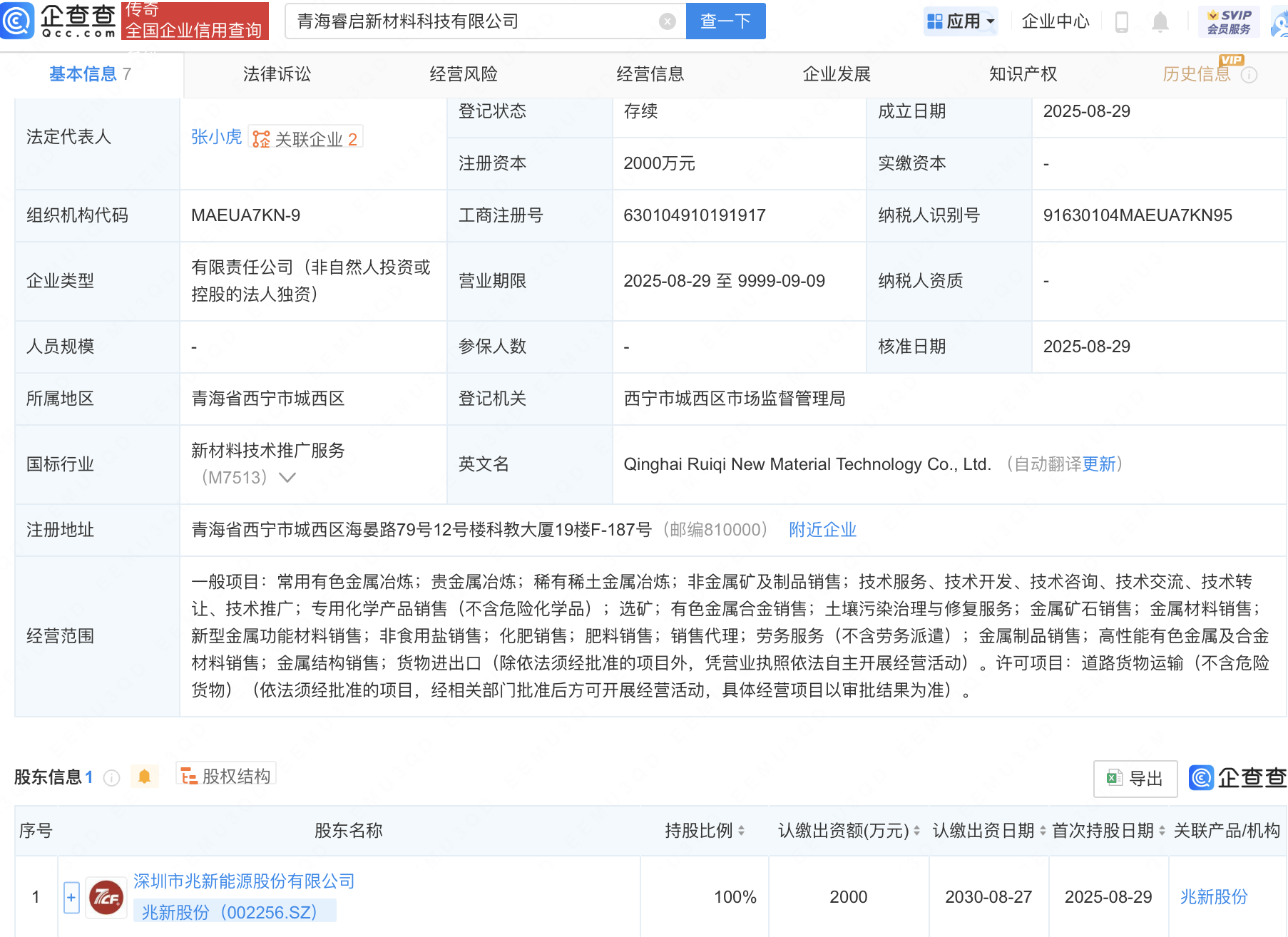

兆新股份在青海成立新材

2025-09-01 17:50:01

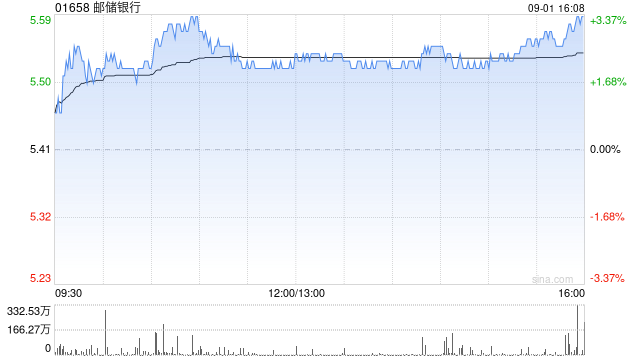

美银证券:升邮储银行目

2025-09-01 17:40:01