2025-09-03 16:30

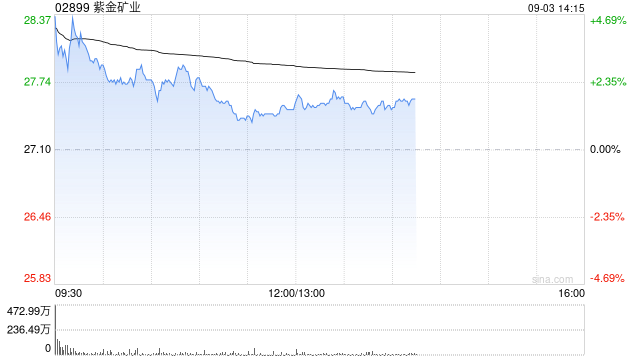

摩根大通发布研报称,自7月初以来,MSCI中国材料指数的表现优于MSCI中国指数19%,受惠于相关企业上半年业绩基本稳健表现、降息预期升温以及内地反内卷化政策主题。该行认为原材料板块下半年将延续这优异表现,看好材料指数表现顺序为铜或金、铝、钢铁、煤炭、锂。

该行指,紫金矿业(02899)仍是其首选,其盈利增长强劲,维持“增持”评级及目标价28港元,又指看好铜股,并建议投资者在股份高整之时买进洛阳钼业(03993)(维持“增持”评级及目标价13.5港元)。该行表示,该行上调鞍钢股份(00347)目标价由1港元升至2.3港元,其评级由“减持”升至“中性”。

分享至:

文章来源:

未知

相关阅读

小摩:重申紫金矿业为内

2025-09-03 16:30:01

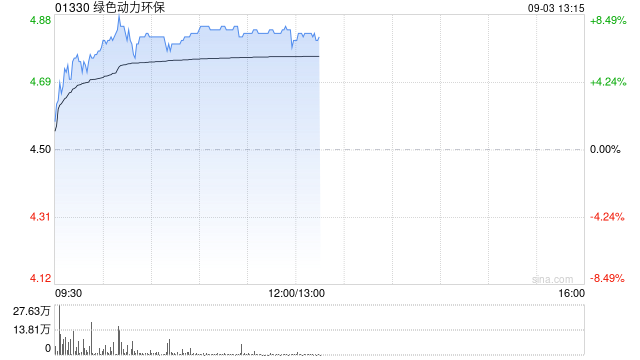

绿色动力环保午前涨超7

2025-09-03 15:30:01

A股异动丨德龙激光大跌超

2025-09-03 15:20:01

黄金原油还会涨!避险需

2025-09-03 15:10:01

百果园等在杭州成立食品

2025-09-03 14:50:02

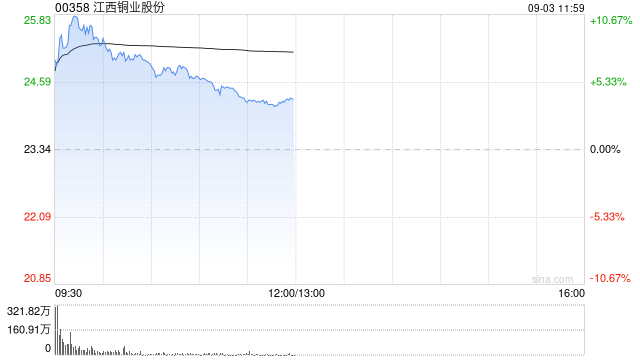

江西铜业股份盘中拉升逾

2025-09-03 14:40:02

绍兴宴席补贴新政出炉!

2025-09-03 14:20:02

诺诚健华早盘涨超4% 上半

2025-09-03 14:10:02

国富氢能因认股权证获行

2025-09-03 13:50:01

行业供给端改善趋势强化

2025-09-03 13:20:02