【核心逻辑】

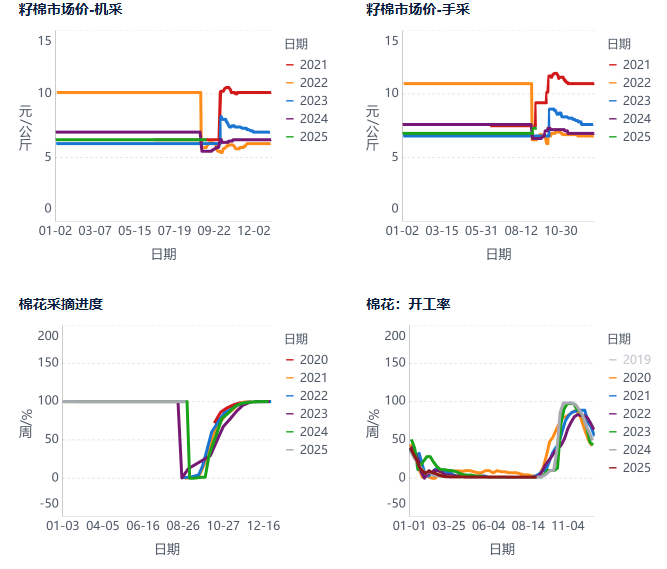

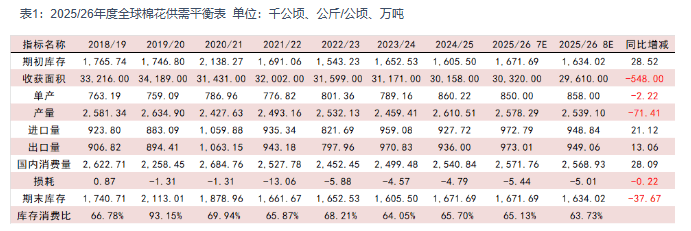

1、预计2025年新棉单产 158.7公斤/亩,同比增长2.5%。

2、国家棉花市场监测系统显示,全国种植面积为4580.3万亩,同比提高6.3个百分点。

3、1-7月,全国纺织品服装累计出口额1707.4亿美元,同比增长0.6%。

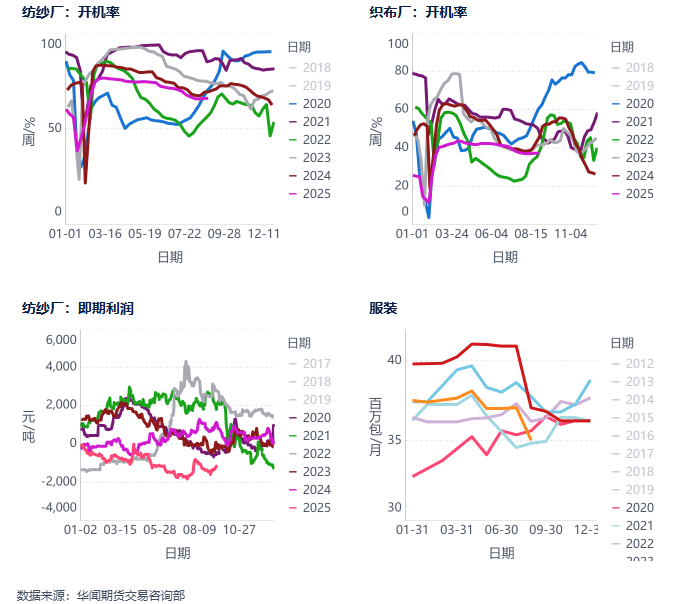

4、截至2025年8月初,企业棉花库存使用天数约为39.5天,环比增加0.6天。

结论与展望:目前我国处于新棉上市前夕,得益于近期气候适宜以及种植户及时有效的田间管理,棉花丰收前景可期。消费端,8月下旬纯棉坯布市场整体依旧平稳偏弱,织厂订单未见明显好转,预计9月坯布市场订单恢复难度较大,9月或可能出现“旺季不旺”局面。

进口端,国内1-7月进口降至历史低位,或给棉花市场提供支撑。

随着国内新棉即将陆续上市,国内供应端压力凸出,短期棉价上方将有压力。中长期看,国内棉花市场或延续企稳走强节奏。

PART.01

新疆棉陆续上市,短期存供应压力

1、新疆地区平均单产158.7公斤/亩,同比上升 2.5%

2025年6月下旬,国家棉花市场监测系统就棉花长势展开全国范围专项调查,样本涉及14个省(自治区)、46个县(市、团场)、1700个定点植棉信息联系户。调查结果预计2025年新棉单产 158.7公斤/亩,同比增长2.5%。

2、国内棉花种植面积同比提高6.3%

据国家棉花市场监测系统显示,全国种植面积为4580.3万亩,同比提高6.3个百分点。新疆主要产区棉花种植面积继续增长,涨幅达到8.2%。而长江、黄河流域棉花种植继续下滑。

3、新疆棉种植情况良好

新疆阿克苏市棉花当前已全面进入结铃后期,正值棉桃膨大和肥水需求高峰期。得益于近期气候适宜以及种植户及时有效的田间管理,棉花整体长势良好,丰收前景可期。

4、国内棉花库存偏高

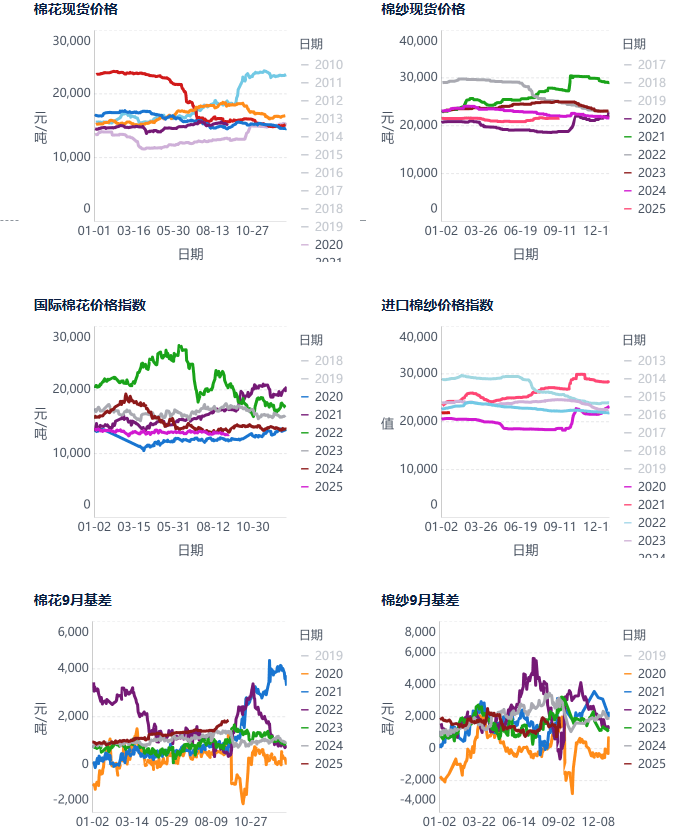

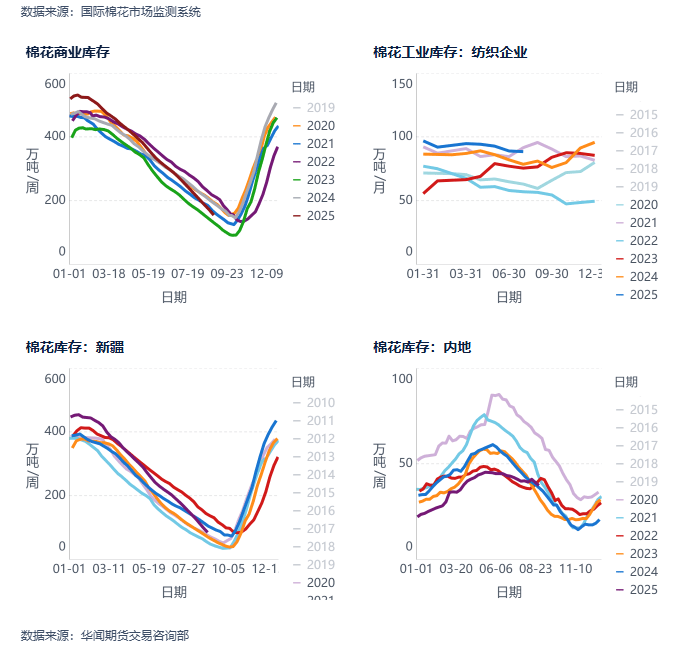

据国家棉花市场监测系统对全国14个省市及自治区、87家纺织企业的抽样调查显示,截至2025年8月初,被调查企业棉花平均库存使用天数约为39.2天(含到港进口棉数量),环比增加0.6天,同比增加5.5天,比近五年(即2019-2024年,扣除2020年,下同)同期平均水平增加8.2天。测算全国棉花工业库存约87万吨,环比增加1.5%,同比增加19.3%,比近五年同期平均水平增加35.0%。全国主要省份棉花工业库存状况不一,湖北、河北、新疆、四川四省棉花工业库存折天数相对较。

PART.02

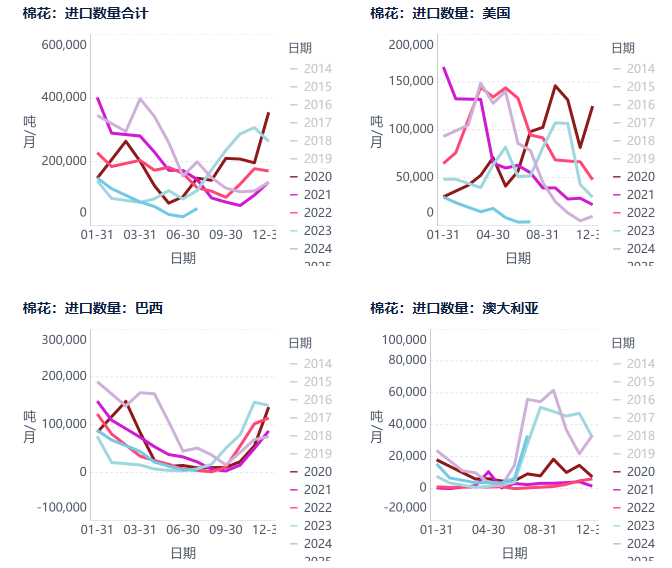

2025/26年度国内棉花进口或为140万吨

根据农业农村部7月报预估,2024/25年度国内棉花进口或降至120万吨,同比下滑205万吨。预估2025/26年度国内棉花进口为140万吨,同比增20万吨。

中国海关公布的数据显示,中国2025年7月棉花进口量为5.31万吨,同比减少14.63万吨,降幅73.37%;2025年1-7月累计进口棉花51.31万吨,同比减少74.2%;2024/25年度(2024.9-2025.7)我国棉花进口量总量近98.03万吨,同比减211万吨,降幅逾68%。

TTEB预计,1-7月国内企业实际配额使用量或在45~47万吨。2025年我国只增发了89.4万吨1%关税内棉花进口配额,因此截止7月底,纺织企业/棉花贸易企业手中仍有约50万吨左右。

今年棉籽进口市场热度减退明显,进口总量呈大幅下降之势,特别是随着新年度棉花上市时间逐步来临,棉籽市场谨慎观望情绪上升。海关数据显示,今年7月份我国棉籽进口量约为35307.83吨,同比下降70.31%。

PART.03

棉纺织品出口数据向好

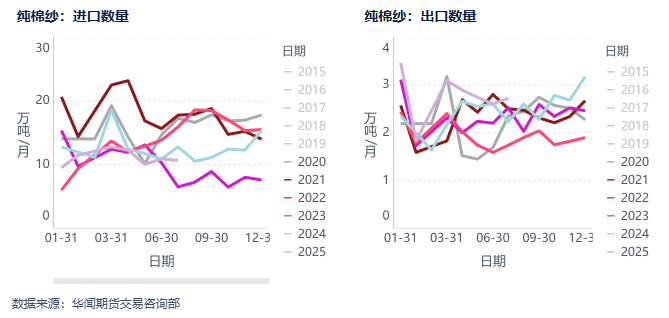

3.1 棉纱、坯布产量环比上升

7月纯棉纱(不含再生)产量为43.4万吨,同比增加12.1%,环比减少3.2%;1-7月累计纯棉纱产量为300.4万吨,同比增加1.6%。

据中商产业研究院数据库显示,2025年7月全国布当月产量与去年同期相比增长。2025年7月全国布产量为26.7亿米,同比增长1.9%。2025年1-7月全国布产量182.5亿米,同比增长0.3%。

3.2 棉纺织品出口情况

目前处于第二个“ 90 天的关税豁免”窗口期,棉纺产业加大出口力度,使得下游棉纺织品出口数据向好。

同时,下游需求正在向上游传导,导致上游棉花库存下滑很快。据全国棉花交易市场统计,截止 2025 年 7月底棉花商业库存230 万吨,同比下降超15万吨。

海关数据显示,2025年7月全棉坯布出口5867万米,同比增长52.5%,出口金额为5999万美元,同比增加48.4%,2025年1-7月累计出口3.78亿米,同比增长16.6%,累计出口额为3.61亿美元,同比增长2.28%。

海关数据显示,2025年7月我国棉纱出口1.74万吨,同比增长27%,环比增长3.1%。从出口量看,出口至巴基斯坦量大增35%,出口至孟加拉下大增96%,出口至越南增下降13%。

海关数据显示,7月当月,全国纺织品服装出口额267.7亿美元,同比微降0.1%,其中纺织品出口额116亿美元,同比增长0.6%,服装出口额151.6亿美元,同比减少0.5%。1-7月,全国纺织品服装累计出口额1707.4亿美元,同比增长0.6%,延续正增长态势,出口额为近年同期高位。其中纺织品出口821.2亿美元,同比增长1.6%;服装出口886.2亿美元,同比微降0.3%。

3.3 国内服装及纺织品出口

7月,纺织服装出口1920.6亿元,同比下降1.3%,环比下降2.3%,其中纺织品出口832.7亿元,下降0.6%,环比下降4%,服装出口1087.9亿元,下降1.7%,环比下降1%。2025年1-7月,纺织服装累计出口12268.6亿元,比去年同期(下同)增长1.8%,其中纺织品出口5900.7亿元,增长2.7%,服装出口6367.9亿元,增长0.9%。

3.4 国内棉纱产能转移

7月24日,新疆中泰纺织80万锭涤纶纺纱项目落地库尔勒经开区,助力纺织产业高质量发展。近两年国内棉纺产能增长点主要在新疆2024年达到2910万锭,相当于全国每 3 个纱锭就有 1 个在新疆转动。2027年计划4500万锭。

PART.04

国际棉花市场

TTEB数据显示,截止8月23日当周,巴西(98%)棉花总的收割进度为60.3%,环比增加11.4个百分点,较去年同期慢15.8%。收割进度同比降幅维持,主要是马托格罗索州同比落后较多,因种植阶段受雨水偏多影响拖累种植进度,进而收获滞后。

TTEB数据显示,截止8月24日,美棉15个棉花主要种植州棉花结铃率为81%,较去年同期慢7个百分点;近五年同期平均水平在87%,较近五年同期平均水平慢6个百分点。美棉15个棉花主要种植州棉花优良率为55%,较去年同期高15个百分点,较五年均值高11个百分点。

根据美国国家农业统计局(NASS)8月作物产量报告,棉花种植面积环比下调8%,至930万英亩。由于美国西南部地区干旱,全国预计弃收率从14%升至21%,因此收割面积减少15%,降至740万英亩。

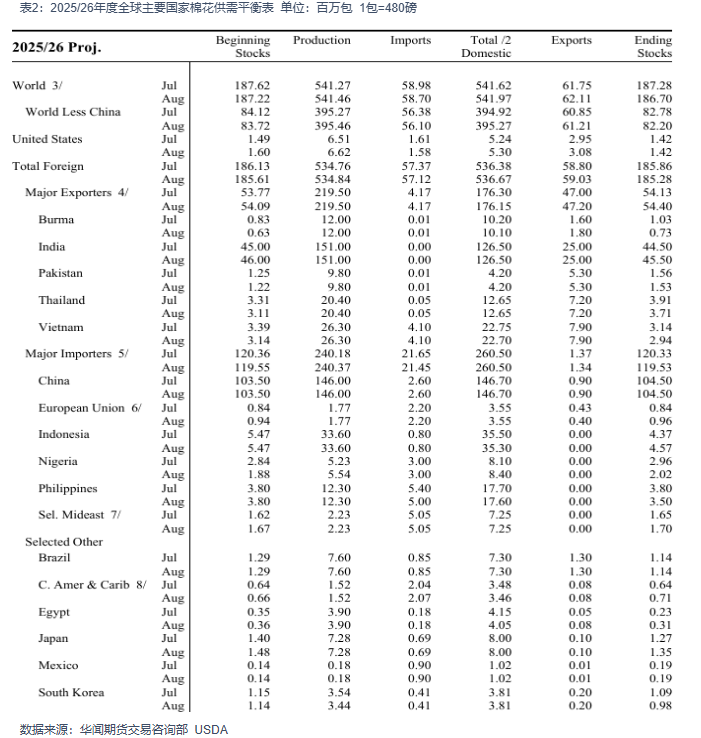

4.2 2025/26年度全球棉花供需结构预期收紧

USDA8月预计2025/26年度全球棉花产量将下滑71.41万吨,原因是USDA调低了美国、澳大利亚等产区的产量预期。同时预计2025/26年度全球棉花消费将回升,同比增加28.09万吨。

国际棉价继续盘整。当前年度国际棉花供需结构趋于平衡,因中国进口大幅下滑抵消了美棉产量下滑带来的利多影响。近期美棉产区天气不佳,根据美国国家农业统计局(NASS)8月作物产量报告,棉花种植面积环比下调8%,至930万英亩。由于美国西南部地区干旱,全国预计弃收率从14%升至21%,因此收割面积减少15%,降至740万英亩。产量预测下调至288万吨,较7月预测减少30万吨,较 2024/25年度减少26万吨。

巴西国家商品供应公司调查显示,截止8月23日当周,巴西(98%)棉花总的收割进度为60.3%,环比增加11.4个百分点,较去年同期慢15.8%。收割进度同比降幅维持,主要 印度棉花协会(CAI)的报告显示,截至8月15日前后,印度棉花播种面积较去年同期减少约3%(今年播种面积约为1070万公顷)。尽管播种面积减少,但CAI预计棉花单产增幅可能达到10%,因此2025/26年度印度棉花总产量预计轻松达到3250-3300万包(每包170公斤,约552.5~561万吨)。

PART.05

结论与展望

USDA8月报预估2025/26年度全球棉花供需结构有好转。供应端,美国、澳大利亚、中国产量预期下滑;需求端,因南亚、中东等地区需求存在刚需,预计全球棉花市场将继续恢复增长。

国内供应方面,目前我国处于新棉上市前夕,部分地区新花已有少量采摘。得益于近期气候适宜以及种植户及时有效的田间管理,棉花丰收前景可期。消费端,8月下旬纯棉坯布市场整体依旧平稳偏弱,织厂订单未见明显好转,预计9月坯布市场订单恢复难度较大,9月或可能出现“旺季不旺”的局面。

进口端,国内1-7月进口降至历史低位,或给棉花市场提供支撑。

随着国内新棉即将陆续上市,国内供应端压力凸出,短期棉价上方将有压力。中长期看,国内棉花市场或延续企稳走强节奏。

期货投资咨询业务资格:沪证监许可【2016】38号

农产品资深分析师:袁徐超

从业资格号:F03121776

投资咨询从业证书号:Z0019817

此报告所载的资料、工具及材料只提供给阁下作参考之用。此报告的内容并不构成对任何人的投资建议,而华闻期货有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被华闻期货有限公司认为可靠,但华闻期货有限公司不能担保其准确性或完整性,而华闻期货有限公司不对因使用此报告的材料而引致的损失负任何责任。阁下不能依靠此报告以取代行使独立判断,华闻期货有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。此报告仅反映编写分析员的不同设想、见解及分析方法。此报告所载的观点并不代表华闻期货有限公司的立场。

此报告的版权属华闻期货有限公司,除非另有说明,报告中使用材料的版权亦属华闻期货有限公司。未经华闻期货有限公司事先书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。

相关阅读

棉花:棉价短期调整,中

2025-09-12 17:50:04

劲爆传闻,集体暴跌

2025-09-12 17:30:03

为何需要关注期货交易的

2025-09-12 17:10:01

中国宏桥9月11日斥资246.

2025-09-12 16:50:01

世界银行发布《2025年能源

2025-09-12 16:20:10

OpenAI:非盈利母公司将持

2025-09-12 16:00:02

禾赛-W:每股发售股份21

2025-09-12 15:50:01

黄金再破纪录 价格超越

2025-09-12 13:50:01

博杰股份:接受天风机械

2025-09-12 11:50:03

经济数据提升美联储降息

2025-09-12 11:20:01