在购买保险时,保障范围的全面性是一个关键考量因素,它直接关系到保险能否在未来为被保险人提供充分的保障。以下是一些在投保时考虑保障范围全面性的要点。

首先,要根据自身的家庭状况进行评估。对于已婚且有子女的人群,除了基本的医疗保障外,还应考虑子女教育金保险和寿险。子女教育金保险可以为孩子未来的教育费用提供保障,确保在任何情况下孩子都能接受良好的教育。寿险则可以在被保险人不幸离世时,为家庭提供经济支持,维持家庭的正常生活。而对于单身人士,可能更侧重于意外保险和重疾保险,以应对突发的意外和重大疾病带来的经济压力。

其次,职业也是影响保障范围选择的重要因素。从事高风险职业的人群,如建筑工人、消防员等,意外事故的发生概率相对较高,因此需要重点关注意外险的保障范围,确保涵盖工作中可能遇到的各种意外情况。同时,由于工作压力和环境的影响,他们患职业病的风险也较大,所以也应考虑包含职业病保障的保险产品。而对于办公室职员等低风险职业人群,虽然意外风险相对较低,但长期久坐等不良工作习惯可能导致一些慢性疾病,因此重疾保险的保障范围应尽量覆盖常见的慢性疾病。

再者,年龄也是不可忽视的因素。年轻人身体状况较好,但未来面临的风险具有不确定性,因此可以选择保障期限较长、保障范围较广的保险产品。随着年龄的增长,身体机能逐渐下降,患重大疾病的概率增加,此时应重点关注重疾保险和医疗保险的保障范围,确保能够覆盖常见的重大疾病和高额的医疗费用。

为了更直观地比较不同保险产品的保障范围,以下是一个简单的表格:

保险类型 主要保障范围 适用人群 意外险 意外身故、伤残、医疗费用 全体人群,尤其是高风险职业者 重疾险 多种重大疾病 各个年龄段人群,重点关注中老年人 医疗险 医疗费用报销 全体人群,尤其是有就医需求者 寿险 身故或全残保障 有家庭经济责任的人群此外,在考虑保障范围全面性时,还应关注保险条款中的免责条款。免责条款规定了保险公司不承担赔偿责任的情况,了解这些条款可以避免在理赔时出现纠纷。同时,要注意保险的赔付条件和比例,确保在发生保险事故时能够获得合理的赔偿。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

相关阅读

投保时应如何考虑保障范

2025-09-15 20:10:02

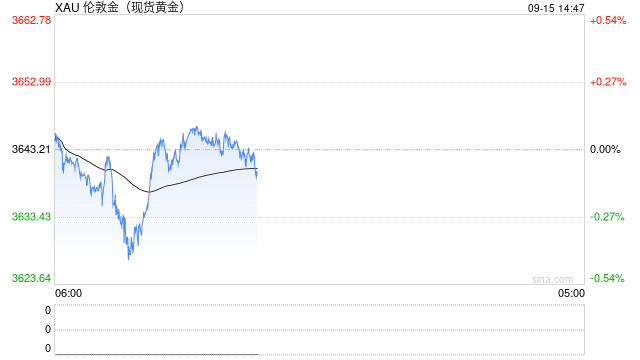

黄金多头尚未放弃,因为

2025-09-15 20:00:02

基金投资中的流动性分析

2025-09-15 19:50:01

投保前应如何评估保险公

2025-09-15 19:30:02

卢比汇率跌至历史新低、

2025-09-15 19:20:01

如何评估基金的市场定位

2025-09-15 19:10:03

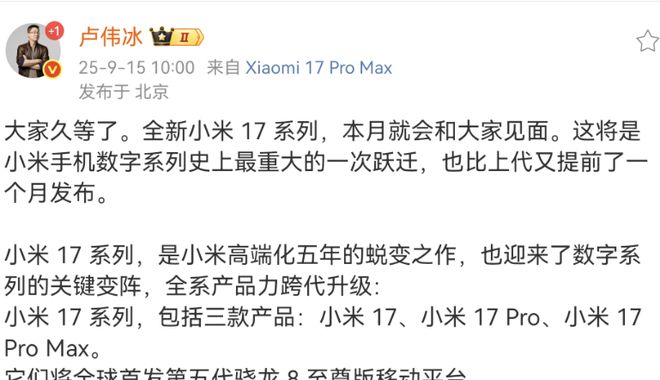

跳过16!卢伟冰官宣小米

2025-09-15 19:00:05

基金的投资组合与风险管

2025-09-15 18:50:01

如何通过银行的金融工具

2025-09-15 18:40:01

期货市场中,技术分析与

2025-09-15 18:30:04