在保险领域,“理赔责任”是一个核心概念,对于投保人、被保险人来说至关重要。简单来讲,理赔责任就是保险公司依据保险合同的约定,在特定的保险事故发生时所承担的赔偿或给付保险金的责任。理解保险中的理赔责任,有助于消费者更好地选择适合自己的保险产品,也能在事故发生时顺利获得应有的保障。

理赔责任的范围是由保险合同明确规定的。不同类型的保险,其理赔责任差异较大。例如,在人寿保险中,理赔责任通常包括身故、全残、重大疾病等。当被保险人在保险期间内发生合同约定的身故或全残情况,或者被确诊患有合同规定的重大疾病时,保险公司会按照合同约定给付保险金。而健康保险的理赔责任则侧重于医疗费用的报销,如住院费用、门诊费用、药品费用等。财产保险的理赔责任主要针对财产的损失,比如房屋因火灾、地震等自然灾害或意外事故受损,保险公司会根据保险合同对损失进行评估并给予赔偿。

为了更清晰地了解不同保险的理赔责任,下面通过一个简单的表格进行对比:

保险类型 主要理赔责任 人寿保险 身故、全残、重大疾病给付 健康保险 医疗费用报销 财产保险 财产损失赔偿除了明确理赔责任的范围,还需要关注理赔责任的条件和限制。保险公司在承担理赔责任时,通常会设定一些条件,如保险事故必须发生在保险期间内,被保险人需要及时通知保险公司,并且按照要求提供相关的证明材料等。同时,保险合同中也会存在一些免责条款,这些条款规定了保险公司不承担理赔责任的情况。例如,在一些健康保险中,对于被保险人故意自伤、吸毒、从事高风险运动等情况导致的医疗费用,保险公司是不予理赔的。

此外,理赔责任的履行还与保险金额、理赔比例等因素有关。保险金额是指保险公司在发生保险事故时最高给付的金额,而理赔比例则决定了保险公司实际赔偿的金额占损失金额的比例。在购买保险时,消费者需要根据自己的实际需求和经济状况,合理选择保险金额和理赔比例。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

(:贺

相关阅读

如何理解保险中的“理赔

2025-09-16 19:30:01

基金的风险控制策略有哪

2025-09-16 19:20:01

保险行业的发展趋势是什

2025-09-16 19:10:03

汽车的轮胎压力对行车安

2025-09-16 18:50:05

美联储降息预期压低美元

2025-09-16 18:40:02

银行的金融衍生品投资有

2025-09-16 18:30:01

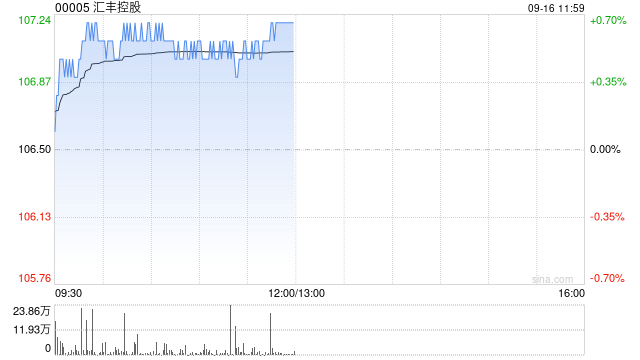

汇丰控股将于9月26日派发

2025-09-16 18:20:01

保险的“保单条款”通常

2025-09-16 18:10:01

保险产品的“市场竞争”

2025-09-16 18:00:01

期货市场的参与者主要有

2025-09-16 17:50:01