在当今的金融市场中,投资者都希望能够实现投资的灵活配置,以分散风险并获取更稳定的收益。银行作为金融体系的重要组成部分,提供了多种服务和工具,可助力投资者达成这一目标。

银行的理财产品是实现投资灵活配置的重要途径。银行会根据不同的风险等级、投资期限和收益目标,推出丰富多样的理财产品。例如,对于风险偏好较低、追求资金稳健增值的投资者,银行的活期理财产品是不错的选择。这类产品具有较高的流动性,资金可以随时支取,收益相对稳定,类似于货币基金。而对于能够承受一定风险、期望获得更高收益的投资者,银行的定期理财产品,如封闭期为 3 个月、6 个月或 1 年的产品,可能更适合。这些产品通常投资于债券、信托等固定收益类资产,收益相对较高,但在封闭期内资金不能随意支取。

除了理财产品,银行的基金代销服务也为投资灵活配置提供了更多选择。银行与众多基金公司合作,代销各类基金,包括股票型基金、债券型基金、混合型基金和货币型基金等。投资者可以根据自己的风险承受能力和投资目标,选择不同类型的基金进行组合投资。例如,年轻的投资者由于风险承受能力较高,可以将一部分资金投资于股票型基金,以获取较高的长期收益;同时,为了降低风险,还可以配置一部分债券型基金或货币型基金。而对于临近退休的投资者,可能更倾向于将大部分资金投资于债券型基金和货币型基金,以确保资金的安全性和稳定性。

银行的私人银行服务则为高净值客户提供了更为个性化的投资灵活配置方案。私人银行家会根据客户的资产状况、投资目标、风险偏好等因素,为客户量身定制投资组合。他们会综合运用银行的各种金融产品和服务,如信托、保险、私募股权等,实现资产的多元化配置。例如,对于资产规模较大的客户,私人银行可能会建议客户投资一部分资金于信托产品,以获取稳定的收益;同时,为了保障资产的传承和安全,还会为客户配置一定的保险产品。

以下是不同投资方式的特点对比表格:

投资方式 风险等级 流动性 收益预期 活期理财产品 低 高 较低 定期理财产品 中低 低 中等 股票型基金 高 中 较高 债券型基金 中 中 中等 货币型基金 低 高 较低 信托产品 中 低 中等本文由 AI 算法生成,仅作参考,不涉投资建议,使用风险自担

相关阅读

如何通过银行的服务实现

2025-09-17 15:10:01

华商龙头优势混合基金:

2025-09-17 15:00:03

期货市场中,如何进行有

2025-09-17 14:30:02

期货交易中,如何判断市

2025-09-17 14:20:02

笔克远东获Brandes Investme

2025-09-17 14:00:01

大行科工获Allianz SE增持

2025-09-17 13:50:02

9月17日日经225指数开盘下

2025-09-17 12:40:01

油价周二收高,市场权衡

2025-09-17 12:30:02

美国债市:国债在美联储

2025-09-17 12:20:02

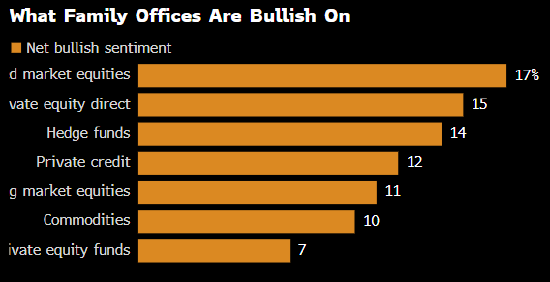

花旗家族办公室拥抱私募

2025-09-17 12:00:02