在保险领域,免赔额是一个重要概念,它对投保人有着多方面的影响。免赔额是指在保险合同中规定的,保险人不承担赔偿责任的损失金额。当损失低于免赔额时,投保人需自行承担全部损失;只有当损失超过免赔额,保险人才会对超过部分进行赔偿。

从保费角度来看,免赔额与保费呈反向关系。一般来说,设置较高的免赔额,意味着保险人承担的赔付风险降低,因此会相应降低保费。对于投保人而言,如果选择较高的免赔额,就可以在一定程度上节省保费支出。例如,在车险中,投保人选择不同的免赔额,保费会有明显差异。假设某款车险,免赔额为 500 元时,保费为 3000 元;当免赔额提高到 1000 元,保费可能降至 2500 元。这对于那些风险承受能力较强、希望节省保费的投保人来说是一个不错的选择。

从理赔角度分析,免赔额会影响理赔的门槛和频率。较低的免赔额,理赔门槛相对较低,投保人在发生较小损失时也可能获得赔偿,但这也可能导致理赔频率增加。而较高的免赔额会使理赔门槛提高,只有在损失较大时才能获得赔偿,这在一定程度上减少了小额理赔的发生。以下是不同免赔额下理赔情况的对比:

免赔额 理赔门槛 理赔频率 低 低 高 高 高 低从风险承受能力方面考虑,免赔额考验着投保人的风险承受能力。如果投保人经济实力较强,能够承受一定的小额损失,那么选择较高的免赔额是可行的,这样既能节省保费,又不会对自身经济状况造成太大影响。相反,如果投保人风险承受能力较弱,无法承担较大的损失,那么较低的免赔额更适合他们,虽然保费会高一些,但能在损失发生时及时获得赔偿。

此外,不同类型的保险产品,免赔额的设置和影响也有所不同。在健康险中,免赔额的设置可以帮助保险公司控制成本,避免过度理赔。对于投保人来说,如果自身健康状况较好,患重大疾病的风险较低,可以选择较高免赔额的健康险产品,以降低保费。而在财产险中,免赔额的高低则直接影响着投保人在财产损失时的自付金额。

本文由 AI 算法生成,仅作参考,不涉投资建议,使用风险自担

(:贺

相关阅读

保险中的免赔额对投保人

2025-09-18 21:20:01

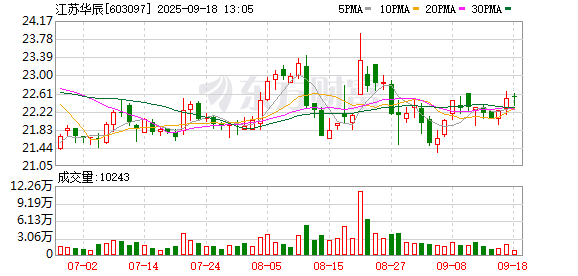

江苏华辰:公司可转债募

2025-09-18 21:10:01

竞逐AI红利,云计算厂商热

2025-09-18 21:00:01

开源证券:给予康龙化成

2025-09-18 20:40:01

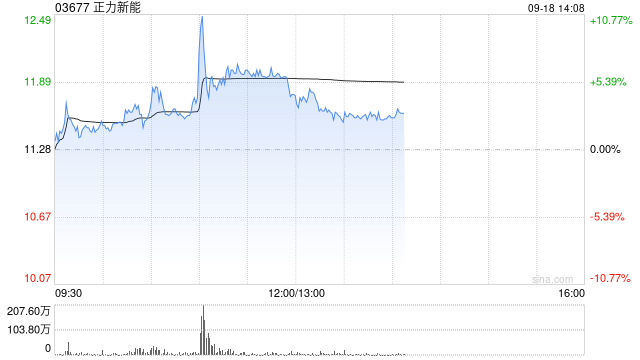

正力新能盘中飙升逾14% 公

2025-09-18 20:30:02

保险理赔中,怎样有效维

2025-09-18 20:20:01

速腾聚创午前涨逾7% 数字

2025-09-18 20:10:01

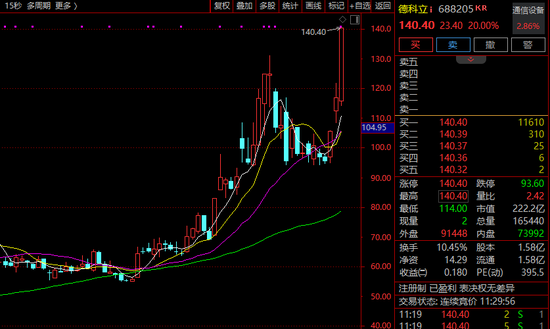

600376,12天11板!000981,

2025-09-18 20:00:03

华瑞银行、苏商银行等逆

2025-09-18 19:50:01

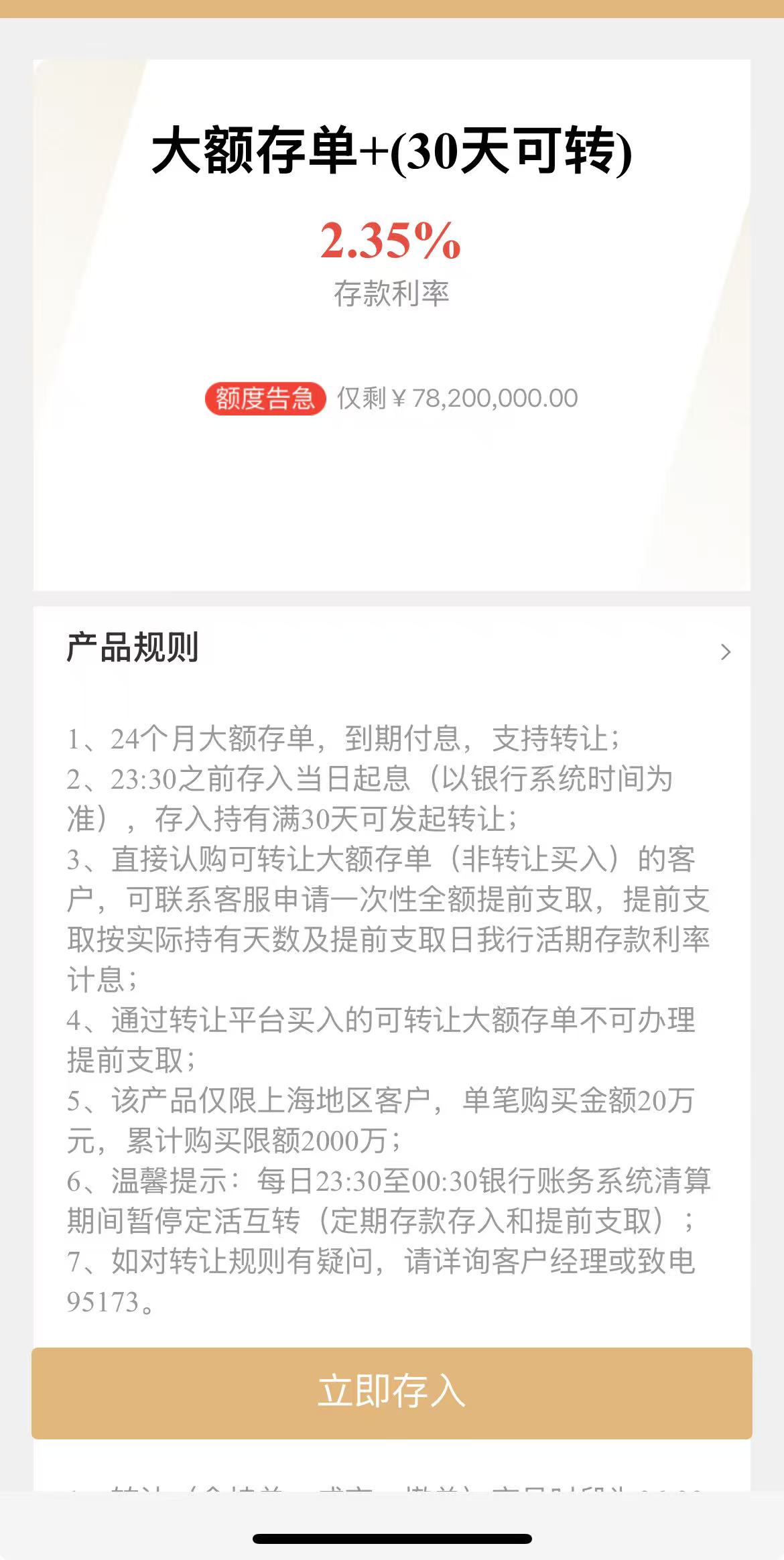

理财发行微降收益承压,

2025-09-18 19:40:01