在保险领域,责任免除条款是保险合同的重要组成部分,直接关系到投保人的权益和保障范围。简单来说,责任免除条款明确了在哪些情况下,保险公司不承担赔偿或给付保险金的责任。

责任免除条款的存在有其合理性和必要性。从保险公司的角度来看,保险是对风险的一种分散和转移,但并非所有风险都能被承保。一些风险发生的概率过高、损失难以预估或者不符合保险经营的原则,保险公司就会将其排除在保障范围之外。这样做可以保证保险经营的稳定性和可持续性,避免因承担过多不可控的风险而导致经营困难。

对于投保人而言,了解责任免除条款至关重要。它可以帮助投保人明确保险保障的边界,避免在发生保险事故后,因不了解免责情况而与保险公司产生纠纷。例如,在一份重疾险合同中,可能会规定被保险人在投保前已患有的某些重大疾病属于免责范围。如果投保人在投保时没有仔细阅读该条款,在后续申请理赔时就可能会被拒赔。

常见的责任免除情形有多种。以下通过表格列举一些常见险种的部分责任免除情况:

险种 常见责任免除情形 人寿保险 被保险人故意犯罪、自杀(合同生效一定期限内)、战争、核爆炸等 健康保险 被保险人从事高风险运动、未遵医嘱私自用药、投保前已患有的特定疾病等 财产保险 被保险人故意行为导致的损失、自然磨损、市场价格波动造成的贬值等在购买保险时,投保人应该仔细阅读保险合同中的责任免除条款。如果对某些条款不理解,应及时向保险代理人或保险公司咨询。同时,投保人也可以根据自身的实际情况和需求,选择合适的保险产品,并与保险公司协商是否可以通过附加条款等方式扩展保障范围,减少免责条款对自身权益的影响。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

相关阅读

保险中责任免除条款是什

2025-09-19 22:40:02

期货市场中的风险管理策

2025-09-19 22:30:01

保险合同中如何定义保险

2025-09-19 22:20:02

云海肴创始人赵晗病逝,

2025-09-19 22:00:05

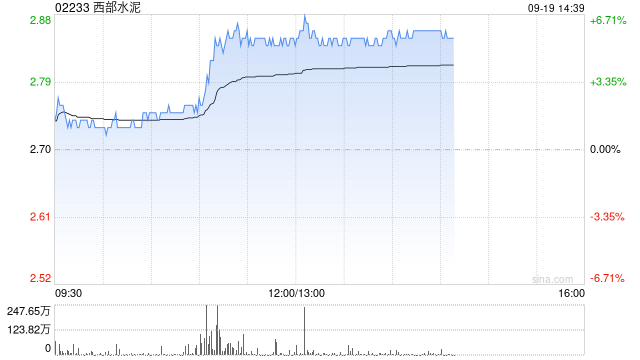

西部水泥午前涨逾6% 机构

2025-09-19 21:40:01

投资基金时,如何理解风

2025-09-19 21:30:02

投保后如何保持与保险公

2025-09-19 21:10:01

保险投保时的医疗检查是

2025-09-19 21:00:03

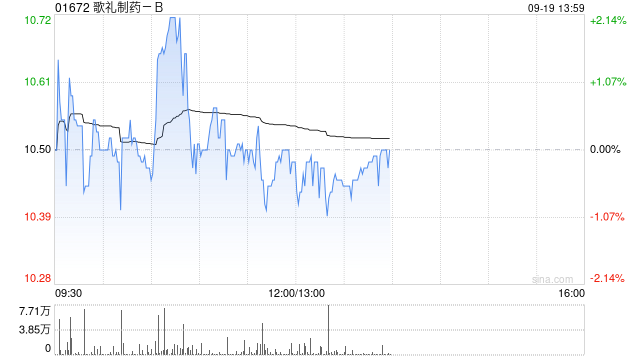

歌礼制药-B因购股权获行使

2025-09-19 20:50:01

中国酒业协会宋书玉:未

2025-09-19 20:40:02