在当今的金融环境中,合理利用银行的投资工具进行资产分配是实现财务稳健增长的重要途径。银行提供了多种投资工具,每种工具都有其特点和风险收益特征,投资者需要根据自身的财务状况、投资目标和风险承受能力来选择合适的工具进行资产分配。

银行储蓄是最基础的投资工具,具有风险低、流动性强的特点。它能为投资者提供稳定的资金保障,满足日常的资金需求。活期储蓄可以随时支取,方便灵活;定期储蓄则能获得相对较高的利息收益,但在存期内支取可能会损失一定的利息。例如,一位投资者将一部分资金存入活期储蓄账户,用于应对突发的资金需求;另一部分资金存入定期储蓄,以获取稳定的利息收入。

银行理财产品也是常见的投资选择。根据投资期限和风险等级的不同,银行理财产品可以分为多种类型。短期理财产品通常期限在一年以内,流动性较好,适合对资金流动性要求较高的投资者;长期理财产品期限较长,收益相对较高,但流动性较差。风险等级方面,有低风险、中风险和高风险之分。低风险理财产品主要投资于货币市场、债券市场等,收益相对稳定;中风险和高风险理财产品可能会投资于股票市场、基金市场等,收益潜力较大,但风险也相对较高。投资者在选择理财产品时,要仔细阅读产品说明书,了解产品的投资范围、风险等级和预期收益等信息。

基金定投是通过银行进行的一种长期投资方式。它是定期定额投资基金的简称,投资者可以通过银行定期自动扣款的方式,固定金额投资于指定的基金。基金定投具有分散风险、平均成本的特点,适合长期投资和缺乏投资经验的投资者。例如,投资者每月固定投入一定金额购买某只股票型基金,通过长期的投资,平滑市场波动带来的风险,获取市场平均收益。

为了更直观地比较这些投资工具,以下是一个简单的表格:

投资工具 风险等级 收益特点 流动性 银行储蓄 低 稳定但收益较低 活期好,定期较差 银行理财产品 低 - 高 收益因产品而异 短期好,长期较差 基金定投 中 - 高 长期可能获取较高收益 较好在进行资产分配时,投资者可以根据自己的情况进行组合。一般来说,对于风险承受能力较低的投资者,可以将大部分资金分配到银行储蓄和低风险理财产品中,小部分资金用于基金定投;对于风险承受能力较高的投资者,可以适当增加银行理财产品和基金定投的比例,以获取更高的收益。同时,投资者还应定期对资产配置进行调整,以适应市场变化和自身财务状况的改变。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

相关阅读

如何通过银行的投资工具

2025-09-20 18:20:01

美联储理事米兰:并未向

2025-09-20 18:00:01

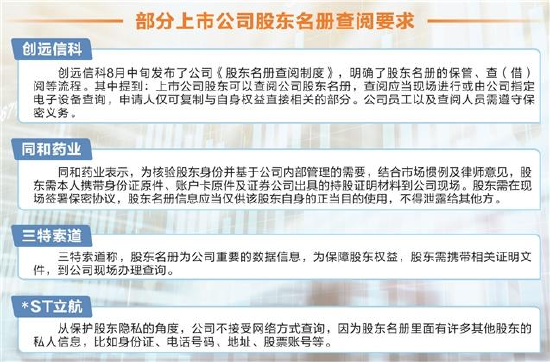

关乎多方利益 A股股东名册

2025-09-20 17:50:03

如何判断一处房产的租金

2025-09-20 17:30:03

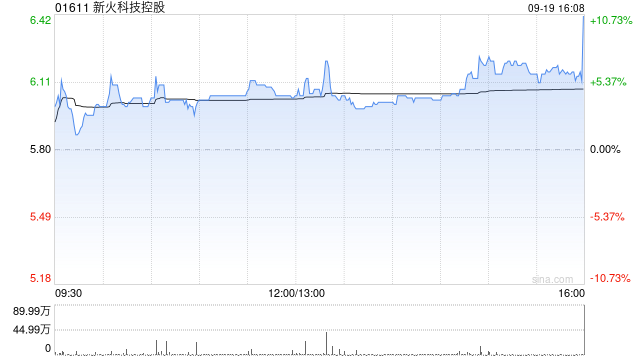

新火科技控股完成发行合

2025-09-20 17:10:01

在汽车保养中,如何定期

2025-09-20 17:00:01

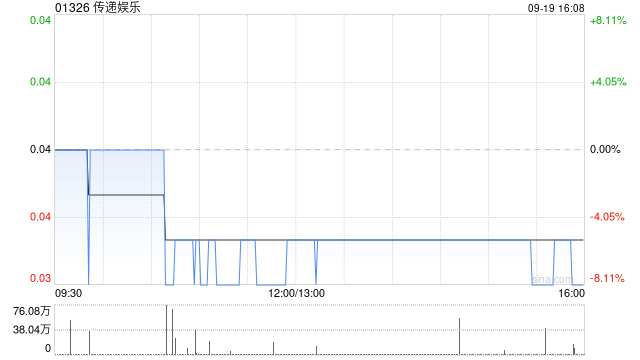

传递娱乐可能延迟刊发2

2025-09-20 16:50:02

如何在期货交易中设置利

2025-09-20 16:40:01

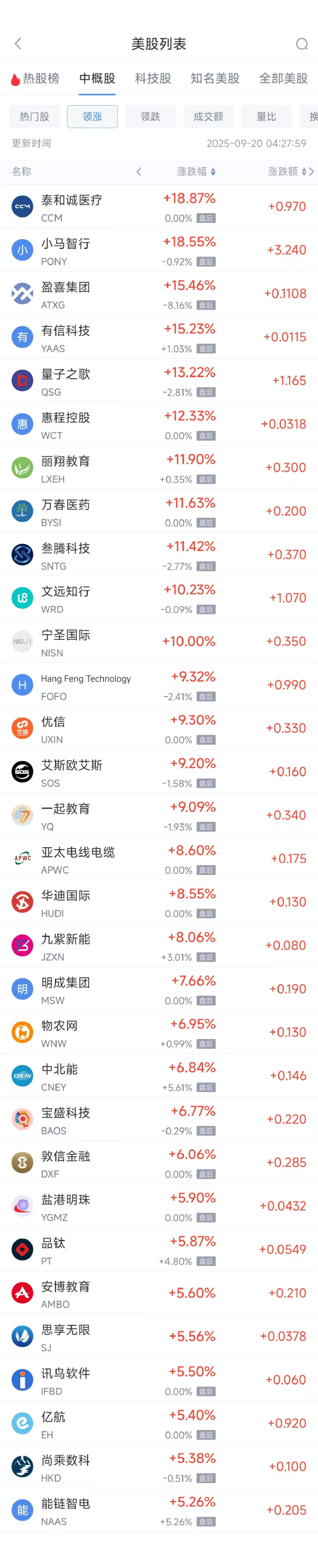

周五热门中概涨跌不一 台

2025-09-20 16:10:07

股价“一”字涨停!回复

2025-09-20 15:40:04