在银行的运营管理中,风险管理至关重要,而运用合适的模型则是有效管理风险的关键手段。以下为大家介绍银行在风险管理中常用的一些模型。

信用风险评估方面,CreditMetrics模型是一种重要的工具。该模型以VAR(Value at Risk,风险价值)为基础,旨在衡量信用资产组合的风险价值。它通过考虑信用事件(如违约、信用等级变化)对资产价值的影响,运用蒙特卡罗模拟等方法,计算在一定置信水平下、一定持有期内信用资产组合可能发生的最大损失。CreditMetrics模型不仅关注违约风险,还考虑了信用等级迁移的影响,能更全面地评估信用风险。

KMV模型也是常用的信用风险评估模型。它基于期权定价理论,把公司的股权看作是一份以公司资产为标的的看涨期权。通过分析公司的资产价值、资产波动率、负债情况等因素,来估计公司的违约概率。KMV模型的优势在于它能够利用股票市场的信息,及时反映公司信用状况的变化,具有较强的前瞻性。

市场风险度量上,RiskMetrics模型是广泛应用的模型之一。它采用了指数加权移动平均(EWMA)方法来估计市场风险因子的波动率。该模型通过对历史数据的分析,动态地调整波动率的估计值,能够及时捕捉市场波动的变化。RiskMetrics模型提供了一种简单、快速的方法来计算VAR,帮助银行度量市场风险。

压力测试模型同样重要。它是一种评估银行在极端不利情况下承受风险能力的模型。通过设定一系列极端情景,如利率大幅上升、股市暴跌等,来分析银行资产组合的价值变化和风险暴露程度。压力测试模型能够帮助银行识别潜在的风险点,评估风险承受能力,制定相应的风险应对策略。

下面用表格来对比这些模型的特点:

模型名称 适用风险类型 主要特点 CreditMetrics模型 信用风险 基于VAR,考虑信用等级迁移,全面评估信用风险 KMV模型 信用风险 基于期权定价理论,利用股票市场信息,有前瞻性 RiskMetrics模型 市场风险 采用EWMA方法估计波动率,快速计算VAR 压力测试模型 综合风险 设定极端情景,评估银行风险承受能力本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

相关阅读

银行在风险管理中常用的

2025-09-23 16:50:01

究竟怎么回事!?金价惊

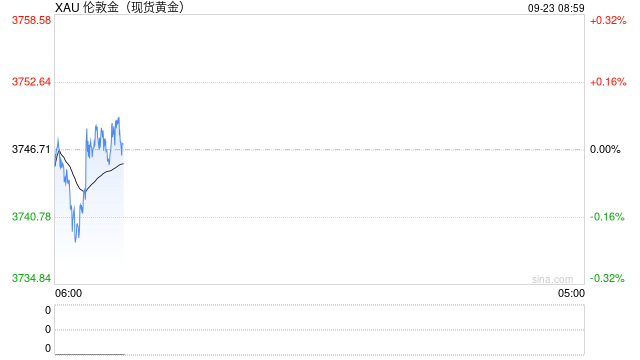

2025-09-23 16:40:01

黄金价格触及历史新高 美

2025-09-23 16:20:01

紫金黄金国际市值或超1

2025-09-23 16:00:02

欧洲央行管委会成员Nage

2025-09-23 13:20:03

美联储官员穆萨勒姆:进

2025-09-23 13:10:02

国元证券资管收入仅为华

2025-09-23 12:10:43

牧原集团首席财务官高曈

2025-09-23 12:00:07

“我们需要最聪明的人”

2025-09-23 11:50:03

时隔4个月,红星美凯龙创

2025-09-23 11:30:03