在当今经济环境下,实现财富增长是众多投资者的目标,而银行的资产管理工具为投资者提供了多样化的选择。通过合理运用这些工具,投资者能够有效规划资产,提高财富的增值潜力。

银行储蓄是最为基础的资产管理工具。它具有风险低、流动性强的特点。活期储蓄可以随时支取,满足日常资金需求;定期储蓄则能获得相对较高的利息收益,期限越长利率通常越高。例如,一年期定期存款利率可能在 1.5% - 2%左右,三年期或五年期的利率会更高。不过,储蓄的收益相对有限,难以抵御通货膨胀对财富的侵蚀。

银行理财产品是银行资产管理的重要组成部分。理财产品的种类丰富,根据投资标的和风险等级不同,可以分为稳健型、平衡型和进取型。稳健型理财产品主要投资于货币市场、债券等低风险领域,预期收益率一般在 3% - 5%之间;平衡型理财产品在投资低风险资产的同时,会配置一定比例的股票等权益类资产,预期收益率可能在 5% - 8%;进取型理财产品则更多地投资于股票、基金等高风险资产,收益潜力较大,但风险也相对较高。投资者在选择理财产品时,需要根据自己的风险承受能力和投资目标进行合理选择。

基金定投也是银行提供的一种有效的资产管理方式。投资者可以通过银行定期定额地投资基金。基金定投的优势在于分散投资风险,避免因市场波动而造成较大损失。它适合长期投资,通过平均成本的方式,在市场下跌时可以买到更多的基金份额,在市场上涨时获得收益。不同类型的基金,如股票型基金、债券型基金、混合型基金等,其风险和收益特征也有所不同。股票型基金的收益潜力较大,但风险也较高;债券型基金相对稳健,收益较为稳定;混合型基金则结合了股票和债券的特点。

为了更清晰地比较这些资产管理工具,以下是一个简单的表格:

资产管理工具 风险等级 预期收益率 特点 银行储蓄 低 1% - 3%(根据期限不同) 流动性强,收益稳定但较低 稳健型理财产品 中低 3% - 5% 投资于低风险领域,收益相对稳定 平衡型理财产品 中 5% - 8% 兼顾低风险和权益类资产,风险和收益适中 进取型理财产品 高 可能超过 8% 主要投资高风险资产,收益潜力大但风险高 基金定投(股票型) 高 不确定,长期可能较高 分散风险,适合长期投资,收益潜力大 基金定投(债券型) 中低 相对稳定但有限 较为稳健,收益相对稳定 基金定投(混合型) 中 不确定,适中 结合股票和债券特点,风险和收益适中此外,银行还提供信托产品、保险等资产管理工具。信托产品通常投资于房地产、基础设施等领域,收益相对较高,但门槛也较高,一般要求投资者具有一定的资金实力。保险不仅具有保障功能,一些分红型保险、万能险等还能为投资者带来一定的收益。

投资者在通过银行的资产管理工具实现财富增长时,需要充分了解自己的财务状况、风险承受能力和投资目标。同时,要密切关注市场动态,及时调整投资组合,以适应市场变化。只有这样,才能在合理控制风险的前提下,实现财富的有效增长。

本文由 AI 算法生成,仅作参考,不涉投资建议,使用风险自担

(:贺

相关阅读

如何通过银行的资产管理

2025-09-23 21:30:01

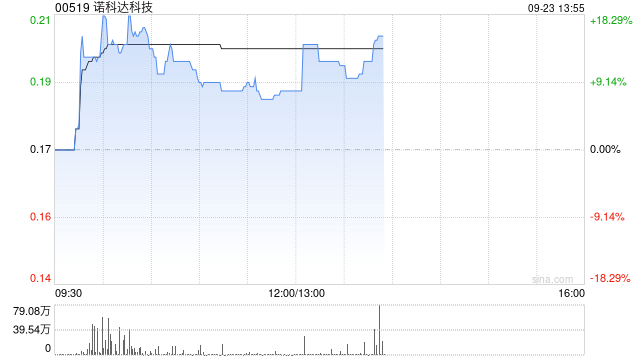

诺科达科技发盈喜后一度

2025-09-23 21:20:02

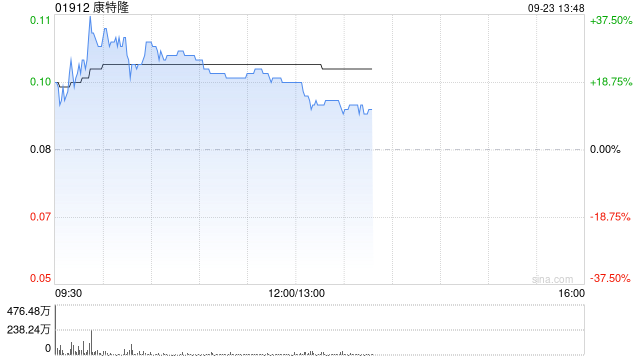

康特隆午前涨逾19% 拟折让

2025-09-23 21:10:01

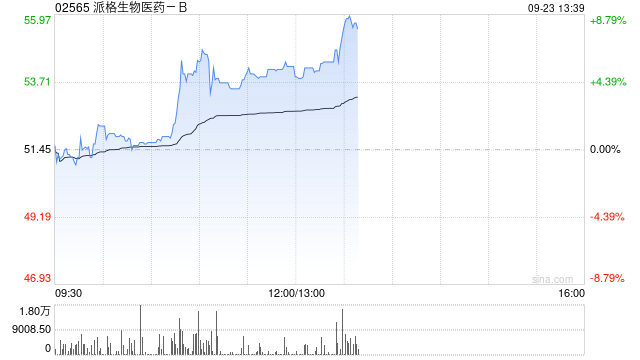

派格生物医药-B午前涨超

2025-09-23 21:00:01

如何通过回测评估期货交

2025-09-23 20:50:05

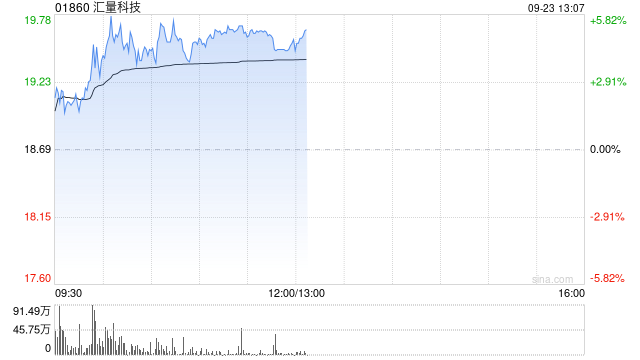

汇量科技午前涨超5%盘中创

2025-09-23 20:40:01

政策东风起!化工板块深

2025-09-23 20:30:03

银行的客户关系管理如何

2025-09-23 20:20:01

投资者如何通过分析基金

2025-09-23 20:10:01

如何利用模拟交易提升期

2025-09-23 20:00:03