在保险领域,明确保险责任范围的划分至关重要,它直接关系到投保人在面临风险时能否获得相应的保障。保险责任范围的划分主要依据保险的类型、条款约定以及风险性质等因素。

从保险类型来看,常见的保险可分为人寿保险、健康保险、财产保险和意外险等。人寿保险主要是以人的生命为保险标的,其责任范围通常包括身故、全残等情况。当被保险人在保险期间内不幸身故或全残时,保险公司将按照合同约定给付保险金。例如,定期寿险在保险期间内,若被保险人因疾病或意外导致身故,保险公司会向受益人支付约定的保额。

健康保险则侧重于对被保险人的健康状况提供保障。它又可细分为医疗保险、重疾保险等。医疗保险主要用于报销被保险人因疾病或意外就医产生的医疗费用,责任范围涵盖了门诊费用、住院费用、药品费用等。而重疾保险是在被保险人被确诊患有合同约定的重大疾病时,一次性给付保险金。不同的重疾保险产品,所包含的重大疾病种类和定义可能会有所不同。

财产保险是以财产及其有关利益为保险标的。比如家庭财产保险,其责任范围包括因自然灾害(如火灾、洪水等)、意外事故(如盗窃、爆炸等)导致的家庭财产损失。企业财产保险则保障企业的固定资产、流动资产等在遭受保险合同约定的风险时的损失。

意外险主要保障因意外事故导致的身故、伤残和医疗费用。意外事故需满足外来的、突发的、非本意的和非疾病的四个要素。例如,被保险人在上班途中遭遇交通事故导致受伤,意外险就会根据合同约定进行赔付。

除了保险类型,保险条款中的具体约定也是划分责任范围的重要依据。保险公司会在条款中明确列出保险责任和除外责任。除外责任是指保险公司不承担赔偿责任的情况,常见的除外责任包括被保险人的故意行为、违法犯罪行为、战争、核辐射等。以下是一个简单的保险责任与除外责任对比表格:

类别 保险责任 除外责任 人寿保险 身故、全残 被保险人自杀(合同生效一定期限内)、故意犯罪 医疗保险 医疗费用报销 美容整形、牙科保健等非必要医疗费用 财产保险 自然灾害、意外事故导致的财产损失 被保险人的故意破坏、正常磨损等 意外险 意外身故、伤残、医疗费用 被保险人从事高风险运动未告知等本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

相关阅读

保险的责任范围如何进行

2025-09-25 23:40:01

如何通过投资银行提升个

2025-09-25 23:10:01

创业板指突破3200点,年内

2025-09-25 23:00:04

溢价186%收购亏损IT公司股

2025-09-25 22:40:01

保险合同中的有效期有哪

2025-09-25 22:20:02

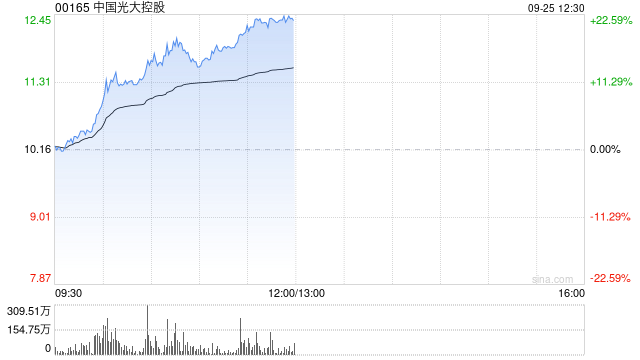

中国光大控股盘中涨超1

2025-09-25 22:10:02

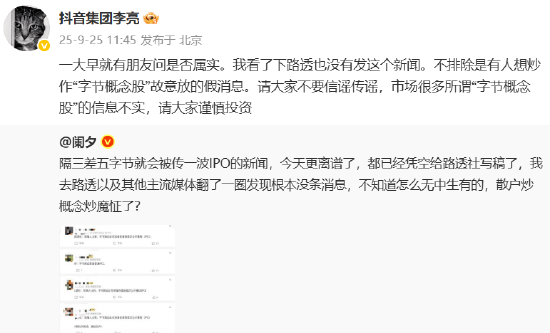

网传字节跳动准备香港I

2025-09-25 22:00:02

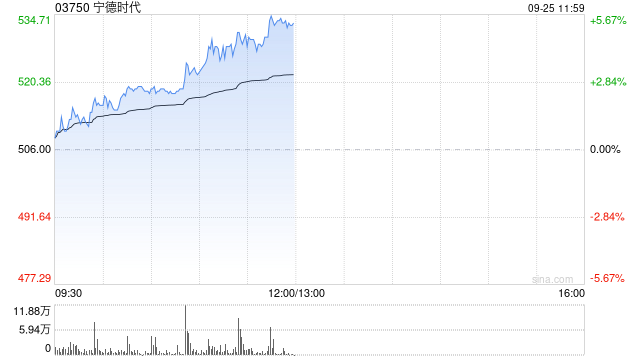

港股锂电池股持续拉升 宁

2025-09-25 21:40:01

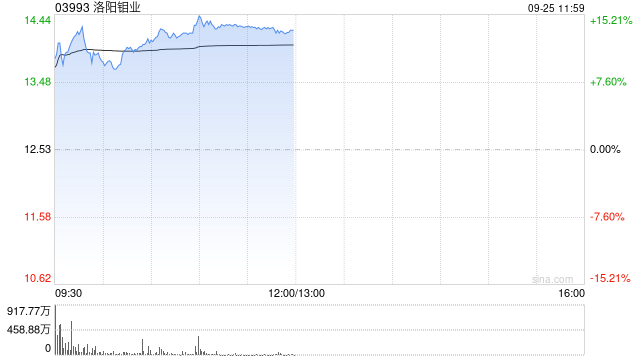

港股铜概念股大涨 洛阳钼

2025-09-25 21:30:01

如何通过车辆评估提升购

2025-09-25 21:10:01