在选择保险产品时,判断其保障是否全面是至关重要的。这不仅关系到在面临风险时能否获得有效的经济补偿,还影响着保险的实际效用。以下是一些判断保险产品保障全面性的方法。

首先,要关注保险责任范围。这是衡量保障全面性的核心要素。不同的保险产品针对不同的风险提供保障。以重疾险为例,需要查看它所涵盖的重大疾病种类,除了常见的高发重疾,是否还包含一些罕见但严重的疾病。医疗险则要考虑报销范围,包括是否涵盖社保外用药、是否有特殊门诊报销等。一般来说,保险责任范围越广,保障就越全面。

其次,留意保障期限和赔付次数。保障期限决定了在多长时间内可以获得保障。有些保险产品提供短期保障,而有些则是长期甚至终身保障。赔付次数也很关键,例如多次赔付的重疾险,在被保险人首次重疾理赔后,还能对其他重疾进行再次赔付,大大提高了保障的持续性。

再者,考察保险的免责条款。免责条款规定了保险公司不承担赔偿责任的情况。免责条款越少,意味着在更多的情况下可以获得赔付。常见的免责条款包括投保人、被保险人的故意行为、违法犯罪行为等。仔细阅读免责条款,能清楚了解保险保障的边界。

另外,增值服务也能体现保险产品的保障全面性。一些保险产品会提供诸如就医绿通、健康管理、术后护理等增值服务。这些服务虽然不直接涉及经济赔偿,但能在被保险人患病时提供便利,提升保障的质量。

为了更直观地比较不同保险产品的保障全面性,以下是一个简单的对比表格:

保险产品 保险责任范围 保障期限 赔付次数 免责条款数量 增值服务 产品A 较广,涵盖多种重疾和轻症 终身 多次 较少 就医绿通、健康咨询 产品B 一般,仅涵盖常见重疾 20年 单次 较多 无本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

相关阅读

如何判断一款保险产品的

2025-09-30 04:30:02

河北省:9月获批9个铁矿石

2025-09-30 04:10:01

多个品牌确认再涨价!不

2025-09-30 04:00:34

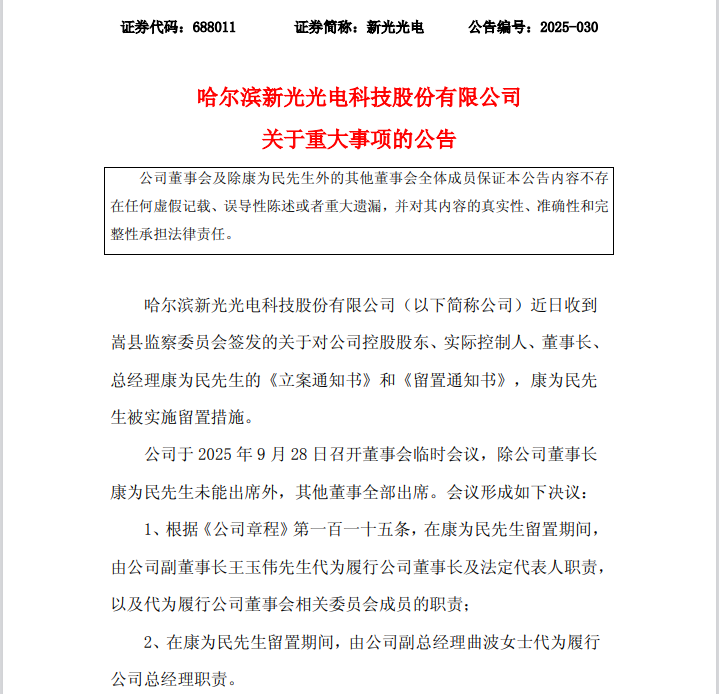

盘中跌超19%!688011,董事

2025-09-30 03:50:01

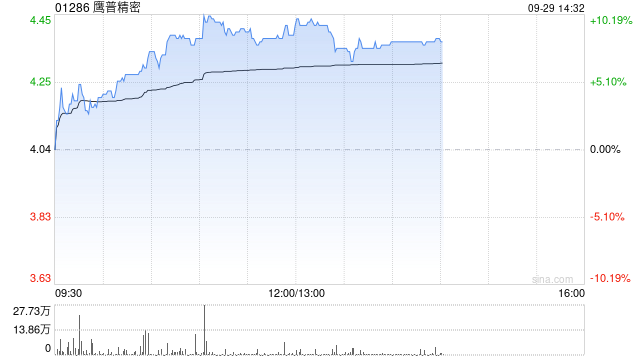

鹰普精密盘中涨超10%创新

2025-09-30 03:30:01

投保前,如何进行保险产

2025-09-30 03:10:05

汽车的车载智能系统有哪

2025-09-30 03:00:02

东方科脉转战港股:活在

2025-09-30 02:50:05

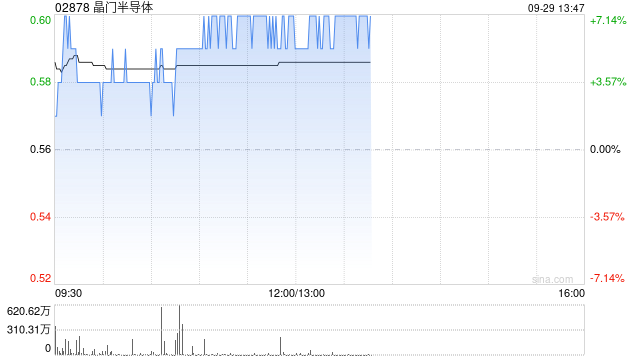

芯片股午前普遍走高 晶门

2025-09-30 02:40:03

如何评估银行的投资产品

2025-09-30 02:30:02