在当今经济环境下,人们对于财富的管理和增值需求日益增长,银行的财富管理产品成为了众多投资者的选择。银行通过多种方式使财富管理产品满足不同客户的需求。

银行会针对不同风险承受能力的客户推出多样化的产品。对于风险偏好较低的客户,银行提供固定收益类产品,这类产品通常投资于国债、金融债等低风险资产,收益相对稳定。例如,某银行的一款定期理财产品,投资期限为一年,预期年化收益率在 3% - 4% 之间,能为客户提供较为可靠的收益。而对于风险承受能力较高、追求高收益的客户,银行则推出权益类产品,如股票型基金、混合型基金等。这些产品投资于股票市场,收益潜力较大,但同时也伴随着较高的风险。

为了满足不同客户的流动性需求,银行设计了不同期限的财富管理产品。短期产品如货币基金,具有流动性强的特点,客户可以随时赎回,适合那些对资金流动性要求较高的客户。而长期产品如封闭式理财产品,投资期限通常在一年以上,虽然在投资期间不能提前赎回,但往往能提供更高的收益率,适合有长期闲置资金的客户。以下是不同期限产品的简单对比:

产品类型 期限 流动性 预期收益率 货币基金 无固定期限 高 2% - 3% 短期理财产品(3 个月) 3 个月 中 3% - 3.5% 长期封闭式理财产品(1 年以上) 1 年以上 低 4% - 5%银行还会根据客户的资产规模提供个性化的服务。对于高净值客户,银行会为其配备专属的理财顾问,提供一对一的财富规划服务。理财顾问会根据客户的资产状况、投资目标、风险偏好等因素,为客户量身定制投资组合,帮助客户实现财富的保值增值。此外,银行还会为高净值客户提供一些专属的高端财富管理产品,这些产品通常具有更高的收益潜力和更低的投资门槛。

除了产品本身,银行还注重提供优质的服务来满足客户需求。银行会定期为客户提供市场分析报告、投资建议等信息,帮助客户了解市场动态,做出合理的投资决策。同时,银行也在不断提升线上服务能力,通过手机银行、网上银行等渠道,让客户可以方便快捷地购买和管理财富管理产品。

本文由 AI 算法生成,仅作参考,不涉投资建议,使用风险自担

相关阅读

银行的财富管理产品如何

2025-10-08 10:10:02

银行如何通过教育提升投

2025-10-08 10:00:01

恒隆集团(00010.HK)获独立非

2025-10-08 09:30:01

维港育马完成发行合共8

2025-10-08 09:20:01

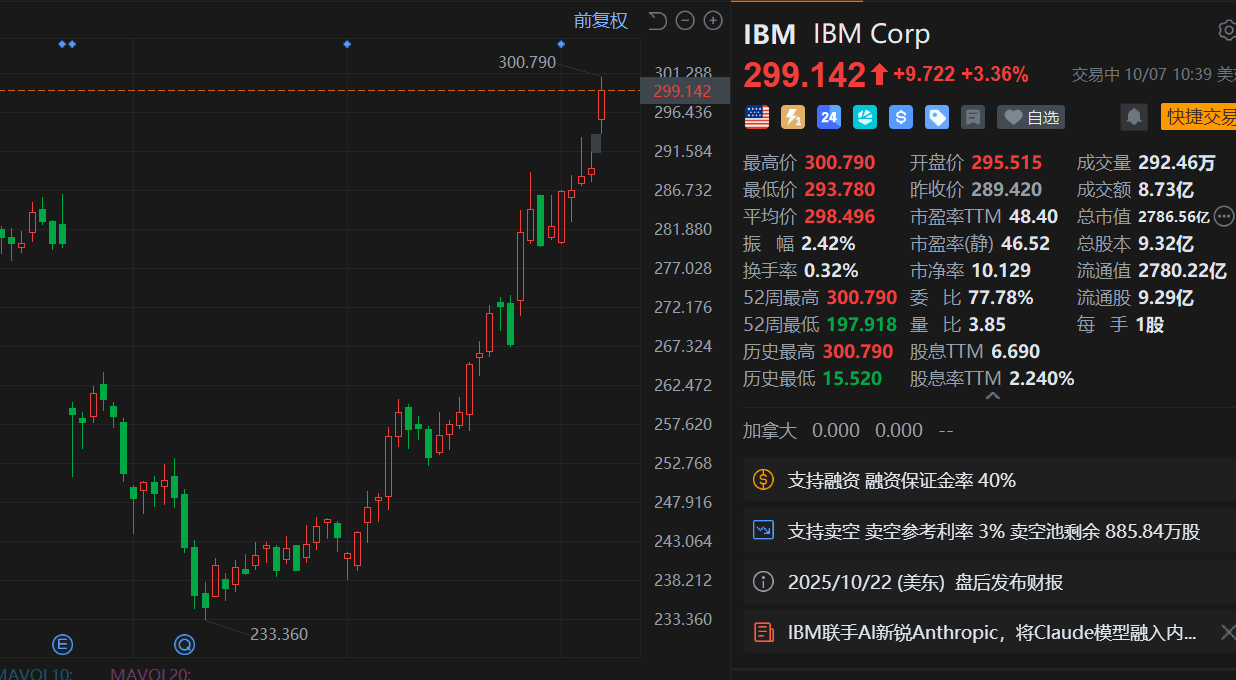

美股异动丨IBM涨4%创新高

2025-10-08 08:10:02

壳牌上调第三季度液化天

2025-10-08 07:00:01

周二原油价格基本收平,

2025-10-08 06:50:01

摩根大通称AI相关债券已达

2025-10-08 06:30:03

借鉴特朗普的贸易保护主

2025-10-08 05:40:01

美联储官员Kashkari警告大幅

2025-10-08 04:50:01