在日常生活中,人们可能会遇到一些突发情况,需要动用之前存入银行的存款。那么,银行存款是否可以提前支取呢?答案是可以,但不同类型的存款提前支取的规定和影响有所不同。

首先来看活期存款。活期存款是一种随时可以存取的存款方式,流动性非常强。储户可以根据自己的需求随时支取资金,无论是通过银行柜台、ATM 机还是网上银行等渠道,都能方便快捷地完成支取操作。而且,活期存款提前支取不会对本金造成损失,只是利息按照支取日银行挂牌公告的活期存款利率计算。

定期存款的情况则相对复杂一些。定期存款是储户与银行约定存期,将资金存入银行,在存期内按照约定的利率获取利息的存款方式。一般来说,定期存款也是可以提前支取的,但提前支取会有一定的限制和影响。

如果储户选择全部提前支取定期存款,那么存款将按照支取日活期存款利率计息,这意味着储户会损失原本可以获得的定期利息收益。例如,李先生存入了一笔 10 万元的一年期定期存款,年利率为 2%,原本到期可获得利息 2000 元。但在存了半年后,李先生因急需资金全部提前支取,此时只能按照活期利率 0.3%计算利息,半年的利息仅为 150 元,相比定期利息损失了很多。

部分银行也支持定期存款部分提前支取。储户可以支取部分资金,剩余部分仍按照原定期存款的利率和存期继续计算利息。不过,部分提前支取通常有次数限制,一般每笔定期存款只能办理一次部分提前支取。

为了更清晰地对比活期存款和定期存款提前支取的情况,以下是一个简单的表格:

存款类型 能否提前支取 提前支取利息计算方式 限制情况 活期存款 可以 按支取日活期利率计算 无 定期存款 可以 全部提前支取按支取日活期利率计算;部分提前支取,支取部分按活期利率,剩余部分按原定期利率 部分提前支取通常限一次除了活期和定期存款外,还有一些特殊类型的存款产品,如大额存单。大额存单一般也允许提前支取,但不同银行的规定可能存在差异。有些银行规定大额存单提前支取时,靠档计息,即根据实际存期按照相应的定期利率档次计息,这样可以减少储户的利息损失。

储户在进行银行存款提前支取时,应该充分了解自己所存存款的类型和相关规定,权衡提前支取带来的利息损失,根据自身的实际情况做出合理的决策。如果可能的话,也可以向银行工作人员咨询其他解决方案,以尽量减少经济损失。

相关阅读

银行存款能提前支取吗?

2025-05-23 15:00:01

银行定期存款的利率差异

2025-05-23 14:50:02

如何计算保单现金价值?

2025-05-23 14:40:02

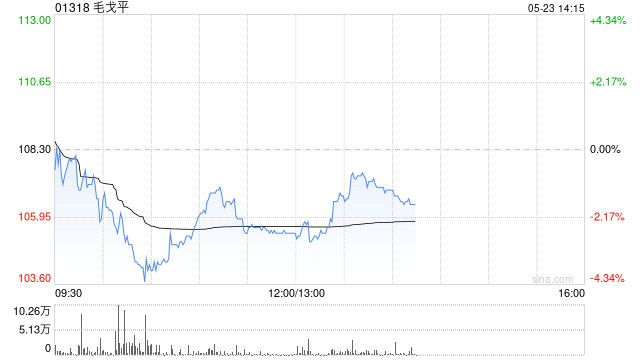

花旗:首予毛戈平“买入

2025-05-23 14:30:01

如何对比炒黄金与炒股票

2025-05-23 14:10:02

澳中商业委员会塔州分会

2025-05-23 14:00:01

如何看待项目规划发展?

2025-05-23 13:30:05

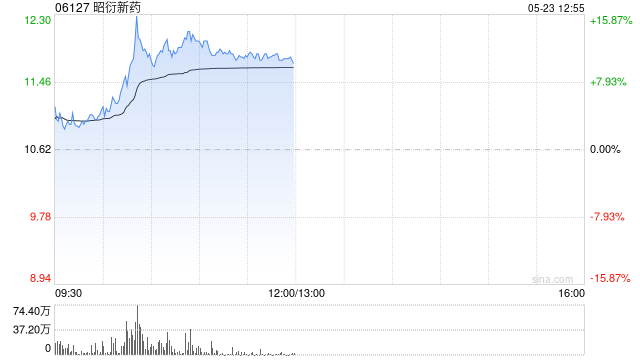

CRO概念股早盘涨幅居前 昭

2025-05-23 13:10:01

ST岭南会计差错更正:这些

2025-05-23 13:00:03

如何认识买量这一行为的

2025-05-23 12:50:02