在当今数字化时代,银行卡在线交易已成为人们日常生活中不可或缺的一部分。然而,为了保障资金安全和防范金融风险,银行通常会对银行卡在线交易设置一定的限额。那么,这种限额设置是否科学呢?

从安全角度来看,银行卡在线交易限额设置具有重要意义。随着网络技术的发展,网络诈骗、黑客攻击等安全威胁日益增加。如果没有交易限额,一旦用户的银行卡信息泄露,不法分子可能会在短时间内将卡内资金全部转走,给用户带来巨大的经济损失。通过设置限额,即使银行卡信息被盗用,损失也能控制在一定范围内。例如,某银行将单笔在线交易限额设定为 5000 元,若用户卡内有 5 万元资金,即便信息泄露,不法分子最多只能转走 5000 元,大大降低了用户的损失风险。

从风险控制角度分析,银行设置交易限额有助于维护金融系统的稳定。银行需要对资金流动进行监控和管理,避免出现大规模的资金异常流动。如果没有限额,可能会出现个别用户进行巨额的非法交易,影响金融市场的正常秩序。同时,限额设置也能防止银行因过度的资金流出而面临流动性风险。

然而,银行卡在线交易限额设置也存在一些争议。对于一些有大额资金交易需求的用户来说,限额可能会带来不便。比如企业主在进行商务合作时,可能需要一次性支付较大金额的货款,但交易限额限制了他们的操作,不得不通过多次转账或者采用其他支付方式,增加了交易的时间和成本。

为了平衡安全与便捷的关系,银行在设置交易限额时通常会考虑多方面因素。以下是不同类型银行卡常见的在线交易限额设置情况:

银行卡类型 单笔交易限额 单日累计交易限额 储蓄卡(普通用户) 5000 - 10000 元 20000 - 50000 元 储蓄卡(贵宾用户) 20000 - 50000 元 100000 - 500000 元 信用卡 根据信用额度而定,一般为信用额度的 30% - 50% 根据信用额度而定,一般不超过信用额度此外,银行还会提供一些灵活的调整方式。用户可以根据自己的实际需求,通过银行柜台、网上银行或者手机银行等渠道申请调整交易限额。同时,银行也会根据用户的交易记录、信用状况等因素,动态调整限额。

总体而言,银行卡在线交易限额设置是一种科学的风险防控手段。虽然在一定程度上可能会给部分用户带来不便,但从保障资金安全和维护金融稳定的大局来看,这种设置是必要的。银行也在不断优化限额管理机制,以更好地满足不同用户的需求。

相关阅读

银行卡在线交易限额设置

2025-06-21 11:30:01

如何掌握期货期权套期保

2025-06-21 11:20:01

定期存款自动转存选择权

2025-06-21 11:10:02

如何计算道路救援费用?

2025-06-21 11:00:02

如何发放流产津贴?流产

2025-06-21 10:50:01

如何看待黄金三角指标的

2025-06-21 10:40:01

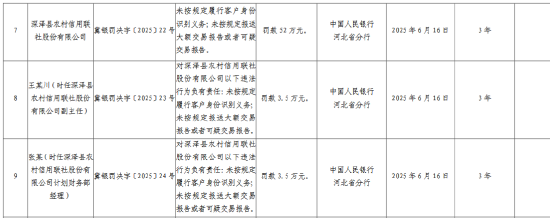

深泽县农村信用联社被罚

2025-06-21 08:30:01

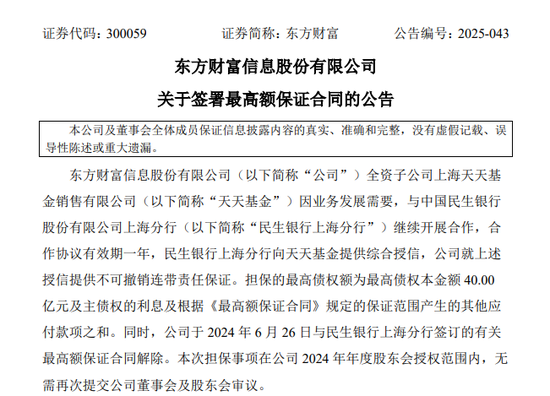

券茅40亿“输血”,天天基

2025-06-21 07:10:04

周五热门中概股多数下跌

2025-06-21 06:50:08

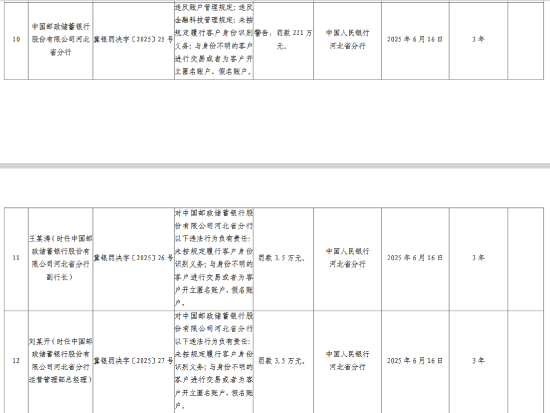

邮储银行河北省分行被罚

2025-06-21 05:50:02