在家庭财务管理中,合理规划家庭资金储备至关重要,它不仅能保障家庭的经济稳定,还能为未来的发展提供坚实的基础。以下为您介绍一些科学的家庭资金储备规划方法和合适的储备方式。

首先,要进行全面的财务评估。这需要对家庭的收入、支出、资产和负债进行详细的梳理。明确每月的固定收入,如工资、投资收益等,同时记录各项支出,包括生活费用、房贷、车贷等。通过分析这些数据,了解家庭的财务状况,确定可用于储备的资金金额。例如,一个家庭每月收入为 2 万元,支出 1.2 万元,那么每月可储备 8000 元。

其次,设定清晰的储备目标。储备目标应根据家庭的不同阶段和需求来确定。短期目标可能是应对突发情况,如疾病、失业等,一般建议储备 3 - 6 个月的生活费用。中期目标可能是为子女教育、购房等做准备。长期目标则可能是为退休生活积累资金。不同的目标需要不同的储备策略和时间安排。

接下来,选择合适的储备方式。以下是几种常见的方式及其特点:

储备方式 优点 缺点 银行活期存款 流动性强,随时可以支取 利率极低,收益微薄 银行定期存款 利率相对较高,收益稳定 流动性较差,提前支取可能损失利息 货币基金 流动性较好,收益高于活期存款 收益会随市场波动,有一定风险 债券基金 收益相对稳定,风险适中 受市场利率影响较大,有一定波动对于短期储备资金,建议选择流动性强的方式,如银行活期存款或货币基金。这样在需要资金时可以及时支取。对于中期储备资金,可以考虑银行定期存款或债券基金,以获取相对稳定的收益。而对于长期储备资金,可以适当配置一些风险较高但潜在收益也较高的资产,如股票基金等,但要注意控制风险。

最后,要定期进行财务检查和调整。家庭的财务状况和需求会随着时间的推移而发生变化,因此需要定期对储备规划进行评估和调整。例如,当家庭收入增加时,可以适当增加储备金额或调整储备方式。

合理规划家庭资金储备需要综合考虑家庭的财务状况、目标和风险承受能力。通过科学的规划和选择合适的储备方式,可以实现家庭资金的保值增值,为家庭的未来提供有力的保障。

相关阅读

如何合理规划家庭存款?

2025-07-21 15:50:01

张文杰任花旗银行中国公

2025-07-21 15:40:02

午评|国内期货主力合约大

2025-07-21 15:30:01

存款保险费用是由谁来承

2025-07-21 15:20:05

为什么银行理财产品的收

2025-07-21 15:10:01

华为官宣Pura80数字版手机

2025-07-21 15:00:01

如何评估商业广场的投资

2025-07-21 14:50:02

如何完成特定金融产品投

2025-07-21 14:40:01

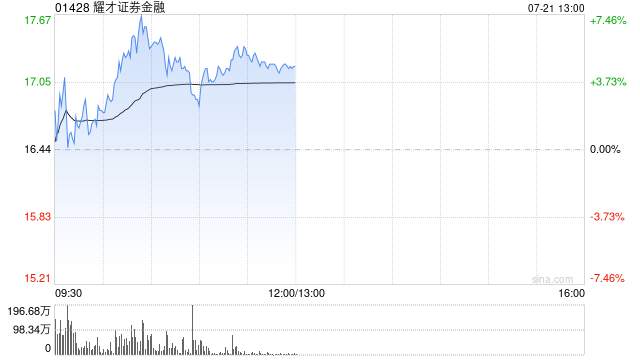

耀才证券金融盘中涨超7

2025-07-21 14:10:01

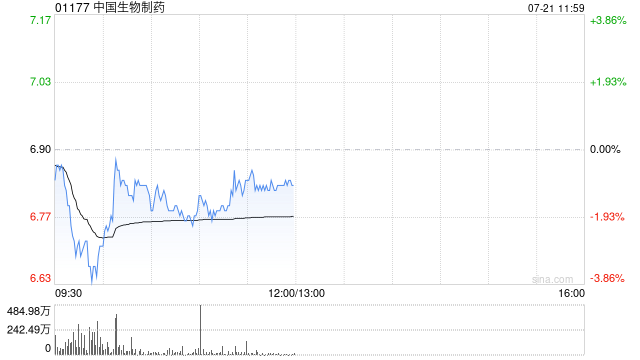

交银国际:升中国生物制

2025-07-21 14:00:01