在银行理财子公司的业务开展中,量化拥挤是一个需要重视的问题。量化拥挤通常指的是大量量化策略集中在相似的交易机会上,导致市场流动性变差、策略收益降低甚至出现亏损。而CTA(商品交易顾问)策略可以在一定程度上与量化拥挤情况形成互补,为理财子公司的投资组合带来新的活力。

CTA策略主要通过对期货等衍生品市场进行投资,其投资范围广泛,涵盖了农产品、金属、能源等多个领域。与传统的量化策略相比,CTA策略具有独特的优势。首先,CTA策略的收益与股票、债券等传统资产的相关性较低。当理财子公司的量化策略因市场拥挤而表现不佳时,CTA策略可能会因为其独立的市场驱动因素而保持较好的收益表现,从而起到分散风险的作用。

其次,CTA策略具有双向交易的特点。在市场上涨和下跌的不同行情中,都有机会获取收益。例如,当量化策略在股票市场下跌时可能面临亏损,而CTA策略可以通过做空期货合约等方式在下跌市场中盈利,弥补量化策略的损失。

为了更清晰地展示量化策略和CTA策略的差异,以下是一个简单的对比表格:

策略类型 投资范围 收益相关性 交易方向 量化策略 股票、债券等传统资产 与市场整体相关性较高 多以做多为主 CTA策略 期货等衍生品市场 与传统资产相关性低 双向交易理财子公司在运用CTA策略与量化策略互补时,需要注意合理配置资金。不能过度依赖CTA策略,也不能忽视其在不同市场环境下的表现。可以根据市场情况和投资目标,动态调整量化策略和CTA策略的比例。

同时,理财子公司还需要加强对CTA策略的研究和监控。了解CTA策略的风险特征和收益来源,选择合适的CTA产品或团队进行合作。此外,要建立完善的风险管理体系,对CTA策略的投资进行实时监控和风险控制,确保投资组合的稳定性和安全性。

通过引入CTA策略与量化策略形成互补,理财子公司可以在一定程度上缓解量化拥挤带来的问题,优化投资组合的风险收益特征,为投资者创造更好的回报。

相关阅读

理财子公司量化拥挤怎样

2025-07-30 18:50:01

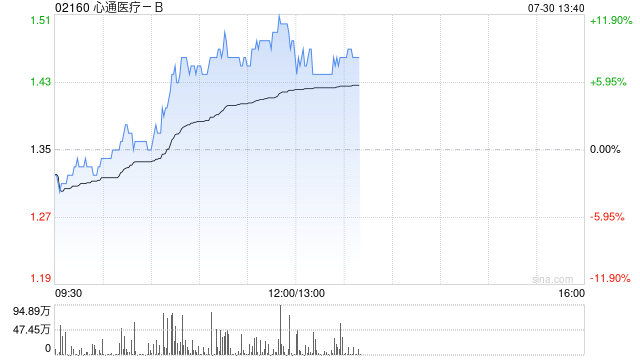

心通医疗-B持续上涨超11

2025-07-30 18:40:02

汽车行业的大宗交易数据

2025-07-30 18:30:01

贾樟柯推介“快手聚光短

2025-07-30 18:10:03

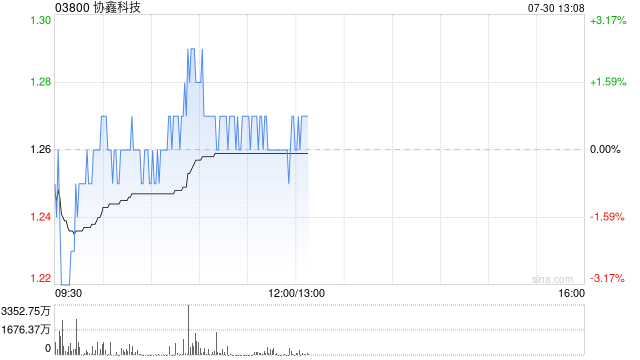

花旗:予协鑫科技目标价

2025-07-30 18:00:01

结构性存款敲出区间下移

2025-07-30 17:40:02

汽车行业的经营租赁对资

2025-07-30 17:30:03

汽车行业的金融牌照管理

2025-07-30 17:20:03

养老目标风险怎样用VaR阈

2025-07-30 17:10:01

中旗股份:公司的虱螨脲

2025-07-30 17:00:01