在保险购买决策中,了解不同保险产品的理赔方式至关重要。这不仅关系到出险后能否顺利获得赔偿,还影响着赔偿金额和时效。以下将对常见保险产品的理赔方式进行详细比较。

人寿保险通常采用给付型理赔方式。当被保险人在保险期间内身故、全残或达到合同约定的重大疾病状态时,保险公司按照合同约定的保额进行一次性给付。这种理赔方式简单直接,只要符合合同约定的理赔条件,被保险人或受益人就能拿到确定的赔偿金额,无需考虑实际花费。例如,购买了一份保额为50万元的终身寿险,若被保险人不幸身故,受益人将一次性获得50万元的赔偿。

健康保险中的医疗保险则多为报销型理赔。被保险人在发生医疗费用支出后,需要先自行垫付费用,然后凭借医院的诊断证明、费用清单等相关资料向保险公司申请报销。报销金额通常不会超过实际发生的医疗费用,并且会受到保险合同约定的报销比例、免赔额等因素的限制。比如,一份医疗保险的报销比例为80%,免赔额为1000元,若被保险人发生了5000元的医疗费用,那么可报销的金额为(5000 - 1000)× 80% = 3200元。

财产保险同样以补偿实际损失为原则进行理赔。当保险标的因保险事故遭受损失时,保险公司会根据保险标的的实际价值和损失程度进行赔偿,但赔偿金额不会超过保险金额和实际损失。例如,一辆汽车投保了车损险,发生事故后车辆维修费用为2万元,若该车的保险金额足以覆盖损失,且不存在免赔情况,保险公司将赔偿2万元。

为了更清晰地比较不同保险产品的理赔方式,以下通过表格进行展示:

保险类型 理赔方式 理赔依据 赔偿金额特点 人寿保险 给付型 合同约定的身故、全残或重疾状态 按保额一次性给付 医疗保险 报销型 实际发生的医疗费用 不超过实际费用,受报销比例、免赔额限制 财产保险 补偿型 保险标的实际损失 不超过保险金额和实际损失在选择保险产品时,消费者应根据自身的风险状况、经济实力和保障需求来综合考虑理赔方式。对于希望获得确定保障金额的风险,可选择给付型的人寿保险;而对于医疗费用支出等不确定的风险,报销型的医疗保险更为合适;财产方面的风险则需要通过财产保险来进行损失补偿。同时,在购买保险前,一定要仔细阅读保险合同条款,了解理赔的具体条件和流程,以确保在需要时能够顺利获得赔偿。

相关阅读

不同保险产品的理赔方式

2025-08-14 18:00:01

汽车安全配置对驾乘体验

2025-08-14 17:50:02

如何评估黄金的投资潜力

2025-08-14 17:40:02

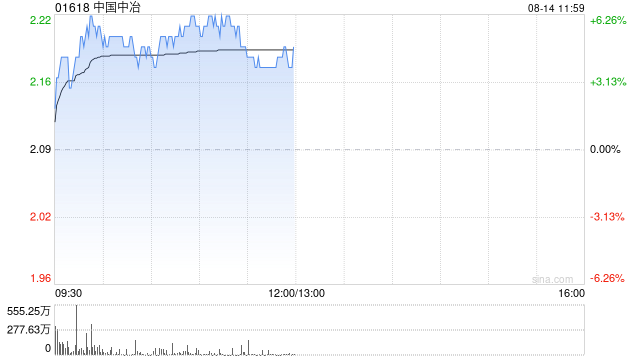

中国中冶午前涨逾4% 前7月

2025-08-14 17:30:01

期货交易中如何运用趋势

2025-08-14 17:20:01

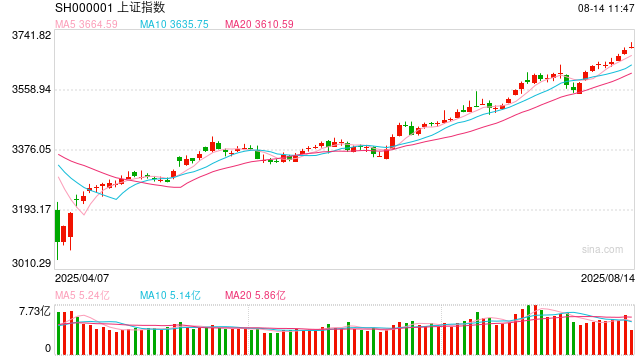

杨德龙:上证指数盘中突

2025-08-14 17:10:02

如何在购车时识别车辆的

2025-08-14 16:50:01

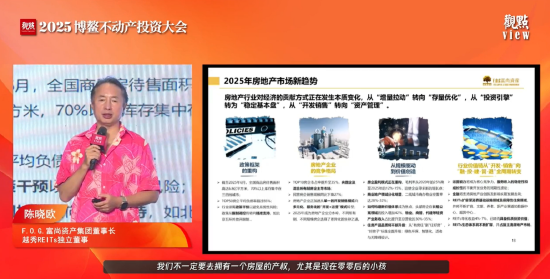

富尚资产陈晓欧:长租公

2025-08-14 16:20:02

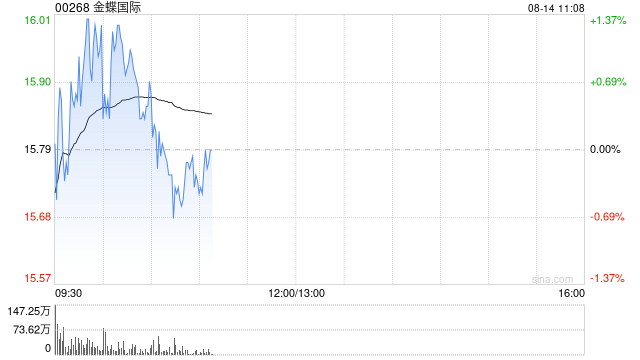

招银国际:对金蝶国际保

2025-08-14 16:10:02

黄金投资的核心知识点有

2025-08-14 16:00:01