在保险领域,保额是一个至关重要的概念,它直接关系到保险合同的保障程度和投保人的权益。要深入理解保险条款中的保额,需要从多个方面进行考量。

保额,简单来说,就是保险公司在保险合同约定的范围内,对被保险人承担赔偿或者给付保险金责任的最高限额。它体现了保险的保障力度,是投保人购买保险时最为关注的因素之一。不同类型的保险,保额的确定方式和作用也有所不同。

在人寿保险中,保额通常是在投保时由投保人与保险公司协商确定的。它是在被保险人不幸身故、全残或达到合同约定的重大疾病状态时,保险公司给付的保险金数额。例如,一位投保人购买了一份保额为50万元的终身寿险,那么在被保险人身故后,其受益人将获得50万元的保险金。人寿保险的保额确定需要综合考虑被保险人的经济责任、家庭收入、负债情况以及未来的生活费用等因素。如果保额过低,可能无法为家庭提供足够的经济保障;而保额过高,又会增加投保人的保费负担。

健康保险中的保额,对于医疗保险而言,主要是指年度内保险公司报销医疗费用的最高限额。比如,某款医疗保险的保额为200万元,在保险期间内,被保险人因疾病或意外产生的符合合同约定的医疗费用,保险公司最多报销200万元。而对于重疾险,保额则是在被保险人初次确诊患有合同约定的重大疾病时,保险公司一次性给付的金额。重疾险的保额应根据治疗重大疾病的平均费用、康复费用以及收入损失等因素来确定。

财产保险的保额确定相对复杂一些,它通常与保险标的的实际价值相关。以房屋保险为例,保额可以按照房屋的购置价格、重建价格或者市场价值来确定。如果保额低于房屋的实际价值,在发生保险事故时,保险公司可能会按照比例进行赔偿。以下是不同保险类型保额确定方式的对比表格:

保险类型 保额确定方式 作用 人寿保险 投保人与保险公司协商,考虑经济责任、收入等因素 为家庭提供经济保障 医疗保险 设定年度报销最高限额 报销医疗费用 重疾险 根据治疗费用、康复费用和收入损失确定 弥补重疾带来的经济损失 财产保险 与保险标的实际价值相关,如购置价、重建价等 赔偿财产损失此外,在保险条款中,还可能会出现基本保额、有效保额等概念。基本保额是保险合同最初确定的保额,而有效保额可能会随着保险期间的推移而发生变化,例如在一些具有分红功能的保险产品中,有效保额会随着红利的分配而增加。

理解保险条款中的保额,对于投保人来说至关重要。它不仅关系到在保险事故发生时能够获得多少经济赔偿,还影响着保费的高低。投保人在购买保险时,应仔细阅读保险条款,明确保额的具体含义和确定方式,根据自身的实际情况和需求,合理选择保额,以确保获得充分的保险保障。

相关阅读

如何理解保险条款中的保

2025-08-14 20:00:01

卧龙电驱,来自浙江绍兴

2025-08-14 19:50:03

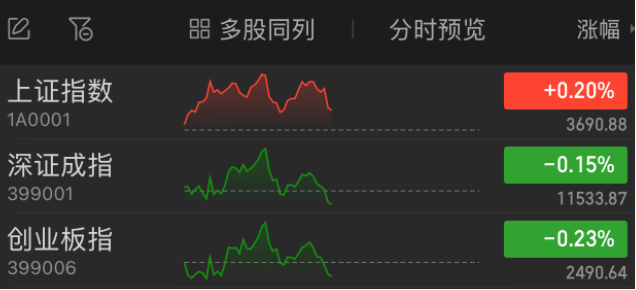

午后突发!国防军工人气

2025-08-14 19:30:02

在经济危机中,黄金的投

2025-08-14 19:20:03

寒武纪,股价直奔1000元,

2025-08-14 19:10:06

保险条款中的理赔条件通

2025-08-14 19:00:01

房屋质量的检测标准有哪

2025-08-14 18:50:04

如何判断汽车的车主是否

2025-08-14 18:40:01

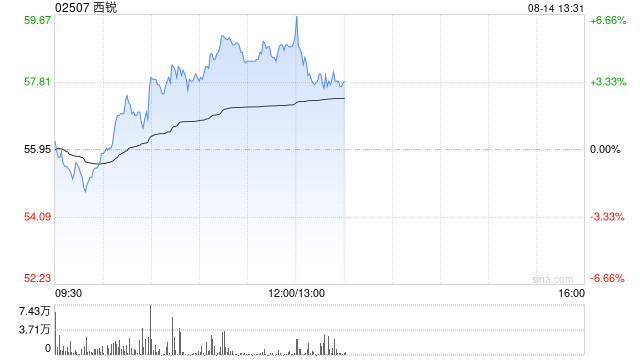

西锐盘中涨超5%续刷新高

2025-08-14 18:30:01

购车时如何评估汽车的保

2025-08-14 18:20:02