在购买保险时,了解保险条款中的理赔条件至关重要,它直接关系到在需要时能否顺利获得保险赔偿。以下为你详细介绍保险条款中常见的理赔条件。

首先是保险事故的发生。这是理赔的基本前提,不同的保险产品针对的保险事故各不相同。例如,在人寿保险中,保险事故通常是被保险人的身故或全残;健康保险中,可能是被保险人患上合同约定的重大疾病、进行了特定的手术等;财产保险中,则可能是保险标的遭受了火灾、盗窃、自然灾害等损失。只有当这些约定的保险事故实际发生时,才可能触发理赔程序。

其次,时间限制也是重要的理赔条件之一。保险合同中一般会规定观察期和理赔申请时效。观察期常见于健康保险,是指从保险合同生效日开始的一段时间内,即使发生了保险事故,保险公司也不承担赔偿责任。比如,某重疾险的观察期为90天,若被保险人在合同生效后80天被确诊患有合同约定的重大疾病,保险公司通常不会进行理赔。理赔申请时效则是指被保险人或受益人需要在规定的时间内向保险公司提出理赔申请,超过这个时效,可能会丧失获得赔偿的权利。

再者,损失程度的界定也不容忽视。对于财产保险和部分健康保险,保险公司会根据损失的程度来确定赔偿金额。例如,在车险中,如果车辆只是轻微刮蹭,可能按照维修费用进行赔偿;但如果车辆全损,则会按照车辆的实际价值进行赔偿。在健康保险中,对于一些疾病的理赔,也会根据疾病的严重程度和治疗费用来确定赔偿比例。

此外,被保险人的告知义务也与理赔密切相关。在投保时,被保险人需要如实告知自己的健康状况、职业、生活习惯等信息。如果被保险人故意隐瞒或不实告知,在理赔时,保险公司有权解除合同或拒绝赔偿。

为了更清晰地展示不同保险类型的理赔条件,以下是一个简单的对比表格:

保险类型 常见保险事故 时间限制 损失程度界定 人寿保险 身故、全残 通常无观察期,理赔申请时效较长 按保额全额赔偿 健康保险 重大疾病、特定手术 有观察期(如90天 - 180天),理赔申请时效一般为2 - 5年 根据疾病严重程度和治疗费用按比例赔偿 财产保险 火灾、盗窃、自然灾害等 无观察期,理赔申请时效一般为2年 根据损失实际情况,按维修费用或实际价值赔偿总之,在购买保险前,仔细研读保险条款中的理赔条件是非常必要的,这样可以避免在理赔时出现不必要的纠纷,确保自己的权益得到保障。

(:贺

相关阅读

保险条款中的理赔条件通

2025-08-14 19:00:01

房屋质量的检测标准有哪

2025-08-14 18:50:04

如何判断汽车的车主是否

2025-08-14 18:40:01

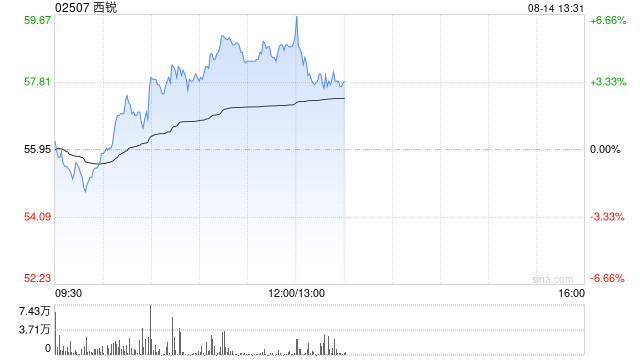

西锐盘中涨超5%续刷新高

2025-08-14 18:30:01

购车时如何评估汽车的保

2025-08-14 18:20:02

不同保险产品的理赔方式

2025-08-14 18:00:01

汽车安全配置对驾乘体验

2025-08-14 17:50:02

如何评估黄金的投资潜力

2025-08-14 17:40:02

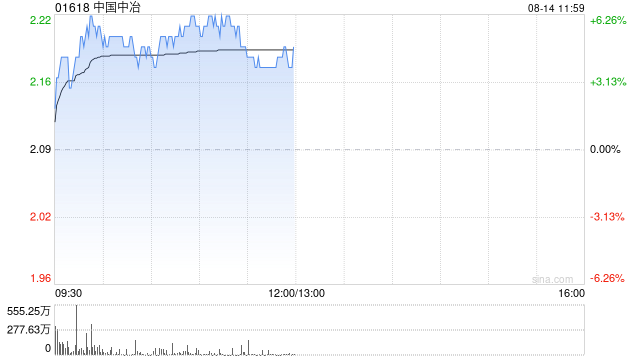

中国中冶午前涨逾4% 前7月

2025-08-14 17:30:01

期货交易中如何运用趋势

2025-08-14 17:20:01