在保险市场中,消费者做出购买决策往往受到多种因素的影响,而保险条款的复杂性是其中一个不可忽视的方面。

保险条款通常包含了保险责任、免责范围、理赔条件、费率计算等诸多内容。这些条款往往使用大量专业术语和复杂的法律语言,对于普通消费者来说理解起来具有一定难度。当消费者面对一份冗长且复杂的保险条款时,可能会感到困惑和不知所措。例如,一些健康险条款中对于疾病的定义和赔付标准描述得非常细致,像某些重大疾病的赔付可能要求达到特定的状态或满足一系列条件,这让消费者很难快速准确地把握保险的真正保障范围。

从购买决策的角度来看,条款复杂性可能会产生多方面的影响。一方面,它可能会使消费者产生担忧和疑虑。消费者担心自己没有完全理解条款内容,从而在未来的理赔过程中出现问题。这种担忧可能会导致消费者推迟购买决策,甚至放弃购买保险产品。例如,一些消费者在看到投资连结险复杂的费用结构和收益计算方式后,由于无法清晰判断自己的投资收益和风险,最终选择不购买该产品。

另一方面,条款复杂性也可能影响消费者对不同保险产品的比较和选择。在市场上有众多的保险产品可供选择,消费者需要对各个产品的条款进行对比分析。然而,复杂的条款使得这种对比变得困难,消费者可能无法准确判断哪个产品更适合自己的需求。例如,在比较两款定期寿险产品时,由于条款中对于除外责任的表述不同且复杂,消费者很难直接看出哪款产品的保障更全面。

为了更直观地展示条款复杂性对购买决策的影响,以下是一个简单的对比表格:

影响方面 具体表现 担忧和疑虑 推迟或放弃购买,担心理赔问题 产品比较 难以准确判断产品优劣,选择困难不过,也有部分消费者并不会因为条款的复杂性而受到太大影响。一些具有较强金融知识和保险意识的消费者,愿意花费时间和精力去研究条款内容,以确保自己购买到最适合的保险产品。此外,一些消费者会依赖保险代理人或专业顾问的解释和建议,从而降低条款复杂性对购买决策的影响。

保险条款的复杂性在很大程度上会影响消费者的购买决策。保险公司应该采取措施简化条款表述,提高条款的可读性和易懂性,同时加强对消费者的教育和引导,帮助消费者更好地理解保险产品,从而促进保险市场的健康发展。

相关阅读

保险的条款复杂性通常会

2025-08-18 16:20:01

保险产品的设计应考虑哪

2025-08-18 16:10:02

车主在使用汽车时,如何

2025-08-18 16:00:01

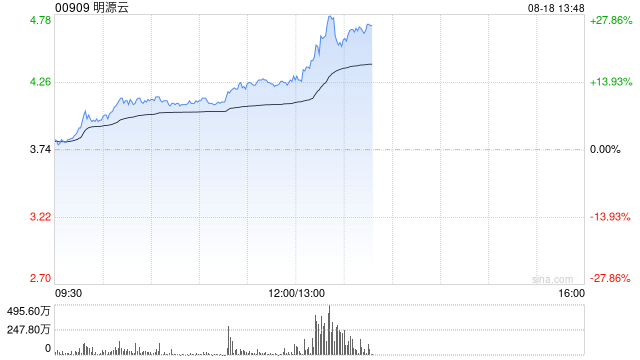

明源云午前涨超14% 高盛称

2025-08-18 15:50:01

哪些因素会影响保险赔付

2025-08-18 15:40:01

西天取经谁的功劳最大?

2025-08-18 15:30:01

如何通过期货交易进行资

2025-08-18 15:20:01

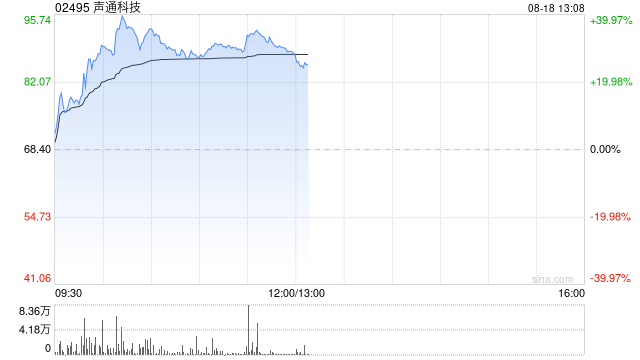

声通科技早盘一度涨近4

2025-08-18 15:10:01

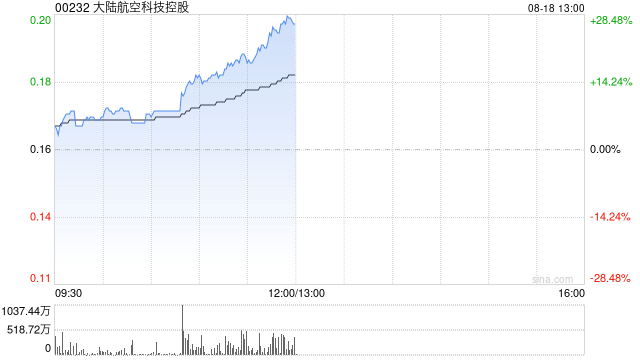

大陆航空科技控股股价持

2025-08-18 15:00:01

什么情况下保险公司有权

2025-08-18 14:50:03