在投保过程中,除了关注保险条款中的明确表述,还有一些隐性条款容易被投保人忽略,而这些条款却可能对保险权益产生重大影响。以下为您介绍一些常见需要留意的隐性内容。

首先是理赔的时间限制。很多保险合同中会规定出险后的报案时间,如意外险可能要求在事故发生后的 24 小时或 48 小时内报案。若未能在规定时间内报案,保险公司可能会以未及时通知为由,对理赔申请进行调查甚至拒绝理赔。例如,李先生在一次意外受伤后,由于疏忽超过了报案时间,虽然最终证明事故属实,但保险公司在理赔处理上变得更加谨慎,理赔流程也变得复杂。

其次是免责范围的隐性表述。除了明确列出的免责条款,部分保险合同中还存在一些隐性的免责情况。比如在健康险中,对于一些先天性疾病可能不会在免责条款中详细说明,但在合同的其他部分会有相关的限制。张女士为孩子投保了一份健康险,孩子在投保后被诊断出患有先天性心脏病,保险公司以先天性疾病不在保障范围内为由拒绝理赔,而这一情况在合同中是以较为隐晦的方式提及的。

再者是续保条件的隐性要求。有些保险产品宣传时强调可以续保,但在合同中却设置了一些隐性的续保条件。例如,某些医疗险在被保险人发生过理赔后,下一年度续保可能需要重新审核健康状况,或者提高保费。王女士购买的医疗险在她理赔一次后,第二年续保保费大幅上涨,并且要求她进行额外的体检,这给她带来了额外的经济和时间成本。

最后是赔付比例的隐性差异。在一些保险合同中,赔付比例并非固定不变,而是会根据不同的情况有所调整。以车险为例,对于不同的事故责任划分,赔付比例可能会有所不同。在某些情况下,即使投保人购买了足额的保险,实际获得的赔付金额也可能低于预期。

为了让您更清晰地了解这些隐性条款的影响,以下是一个简单的对比表格:

隐性条款类型 影响 举例 理赔时间限制 可能导致理赔申请被拒或处理流程复杂 意外险未在规定时间内报案 免责范围隐性表述 被保险人可能因未注意而无法获得理赔 健康险中先天性疾病不在保障范围 续保条件隐性要求 增加续保成本或难度 医疗险理赔后续保需重新审核或提高保费 赔付比例隐性差异 实际赔付金额可能低于预期 车险不同事故责任划分赔付比例不同在投保时,投保人一定要仔细阅读保险合同,对于不理解的条款及时向保险公司咨询,避免因忽视隐性条款而给自己带来不必要的损失。

相关阅读

投保时有哪些常见的隐性

2025-08-22 22:40:03

如何理解期货合约的风险

2025-08-22 22:30:01

意外险的保障范围通常包

2025-08-22 22:20:01

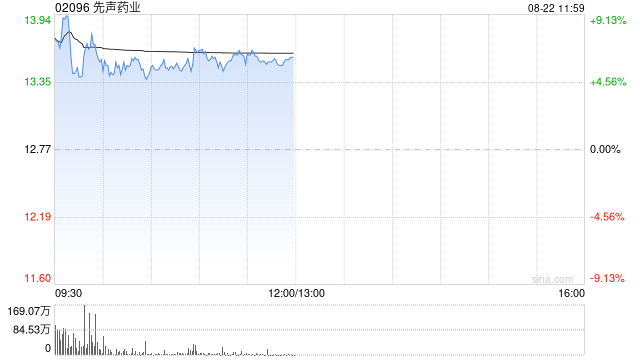

先声药业绩后涨逾6% 上半

2025-08-22 22:00:01

如何在期货交易中实现合

2025-08-22 21:40:01

投资基金时如何设定合理

2025-08-22 21:30:01

光大期货:8月22日软商品

2025-08-22 21:00:02

如何判断房产的租赁市场

2025-08-22 20:40:06

华商基金张明昕:争创主

2025-08-22 20:30:02

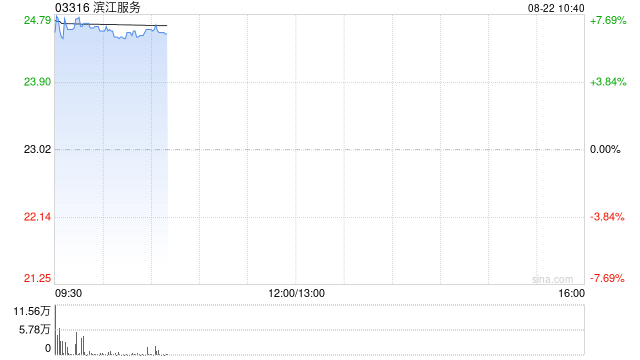

滨江服务绩后上涨逾7% 中

2025-08-22 20:20:02