在选购保险产品时,很多人会关注保险产品的条款和保障内容,那么它们之间究竟有着怎样的关系呢?

保险产品的条款是对保险合同中各项约定的详细文字表述,是保险合同的核心组成部分。而保障内容则是保险产品为被保险人提供的具体保障范围和权益。可以说,保障内容是条款的核心体现,条款则是保障内容的载体和依据。

条款通过严谨的文字描述,将保障内容明确下来。例如,在一份重疾险条款中,会详细说明保障的重大疾病种类、赔付条件、赔付比例等。这些内容构成了这款重疾险的保障内容。如果没有条款的明确规定,保障内容就无法准确界定,容易引发保险人和被保险人之间的纠纷。

同时,条款还规定了保障内容的边界和限制。不同的保险产品,其保障内容有所不同,条款会明确哪些情况属于保险责任范围,哪些情况属于免责范围。以意外险为例,条款中会规定在哪些意外事故情形下可以获得赔付,如交通事故、自然灾害等导致的意外伤害;同时也会列出免责条款,如被保险人从事高风险运动(如攀岩、跳伞等)时发生的意外,保险公司可能不承担赔付责任。

为了更清晰地说明这种关系,我们来看下面的表格:

条款规定 保障内容体现 明确保险期间为1年 在这1年内,被保险人可享受相应的保障权益 规定重大疾病种类为100种 被保险人初次确诊这100种重大疾病中的任何一种,可按约定获得赔付 设置了30天的等待期 在等待期内发生保险事故,保险公司通常不承担赔付责任从表格中可以看出,条款的每一项规定都对应着具体的保障内容。投保人在购买保险产品时,必须仔细阅读条款,了解保障内容的具体细节,包括保险责任、免责条款、理赔条件等。只有这样,才能清楚自己购买的保险产品究竟能提供哪些保障,在什么情况下可以获得赔付,避免在理赔时出现不必要的麻烦。

此外,保险条款的变更也会直接影响保障内容。随着保险市场的发展和监管要求的变化,保险公司可能会对保险条款进行修订。条款修订后,保障内容可能会相应地增加或减少。例如,一些保险公司为了提高产品竞争力,会在新的条款中增加一些保障责任,如扩展保障的疾病种类、提高赔付比例等。

总之,保险产品的条款和保障内容紧密相连、相互依存。条款是保障内容的基础和规范,保障内容是条款的具体呈现和核心价值所在。投保人在选择保险产品时,要深入研究条款,准确把握保障内容,从而选择到真正符合自己需求的保险产品。

相关阅读

保险产品的条款与保障内

2025-08-26 17:50:01

保险的责任免除条款会影

2025-08-26 17:00:01

投保人如何解读复杂的保

2025-08-26 16:40:01

化工板块盘中猛拉!政策

2025-08-26 16:30:03

豆神教育:公司的学伴机

2025-08-26 15:40:01

新浪财经2025金融助力乡村

2025-08-26 15:30:10

腾胜投资管理(上海)有

2025-08-26 15:20:03

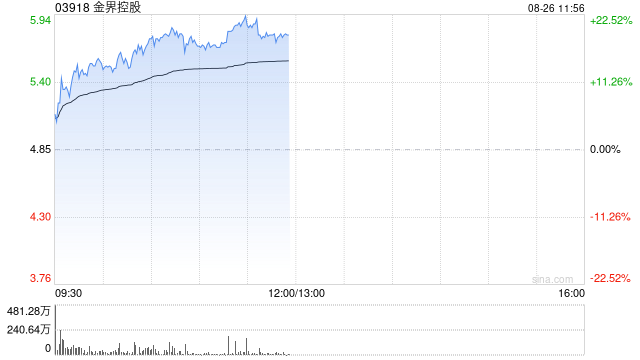

金界控股早盘持续上涨逾

2025-08-26 15:10:01

国联基金:小心“李鬼”

2025-08-26 15:00:14

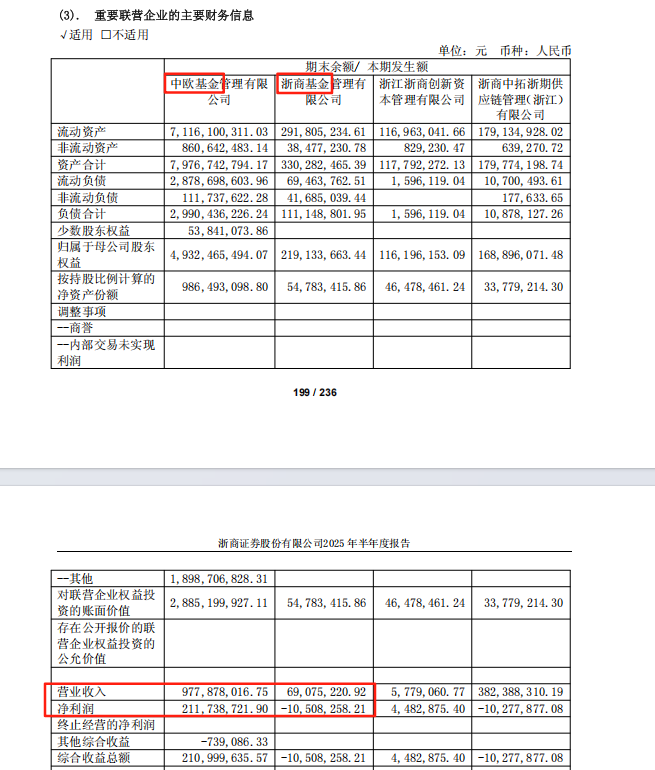

冰火两重天:中欧基金稳

2025-08-26 14:40:02