2025-09-02 17:20

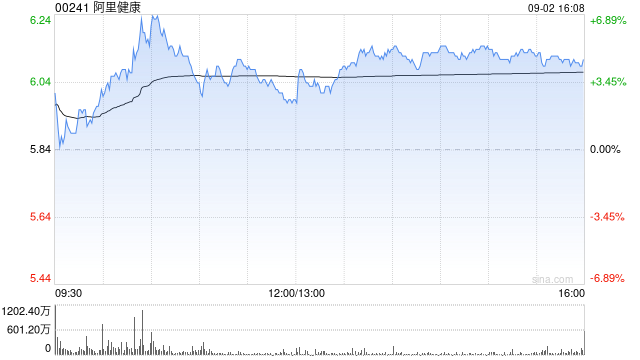

里昂发布研报称,基于原研药从“院内”流向“院外”市场的加速趋势,将阿里健康(00241)2026及2027财年调整后净利润预测上调8%与12%,以反映更乐观的药品销售前景。同时将目标价从4.8港元上调至6.5港元,维持“跑赢大市”评级。

阿里健康将2026财年收入增长指引上调到10%至20%(原为5%至10%),并将调整后净利润增长指引上调到20%至30%(原为10%至20%),主因原研与创新药(尤其是GLP-1药物)销售表现优于预期。阿里健康与京东健康(06618)的强劲销售数据,证实处方药外流趋势加速且具可持续性。随着原研与创新药企拓展新销售渠道,线上平台阿里健康与京东健康成为最大受益者。

分享至:

文章来源:

未知

相关阅读

里昂:升阿里健康目标价

2025-09-02 17:20:04

华帝中报观察:造爆品,

2025-09-02 17:00:14

瑞银:升兖矿能源目标价

2025-09-02 16:50:02

莎普爱思:产品“硫酸特

2025-09-02 16:40:07

高盛:降融创服务评级至

2025-09-02 16:11:02

瑞银:对美图公司维持正

2025-09-02 15:50:07

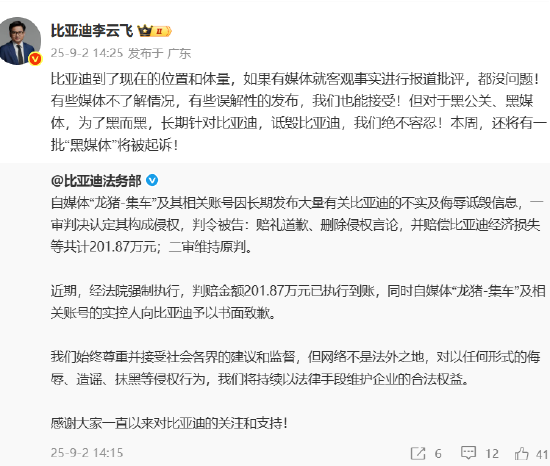

比亚迪李云飞预告:本周

2025-09-02 15:20:06

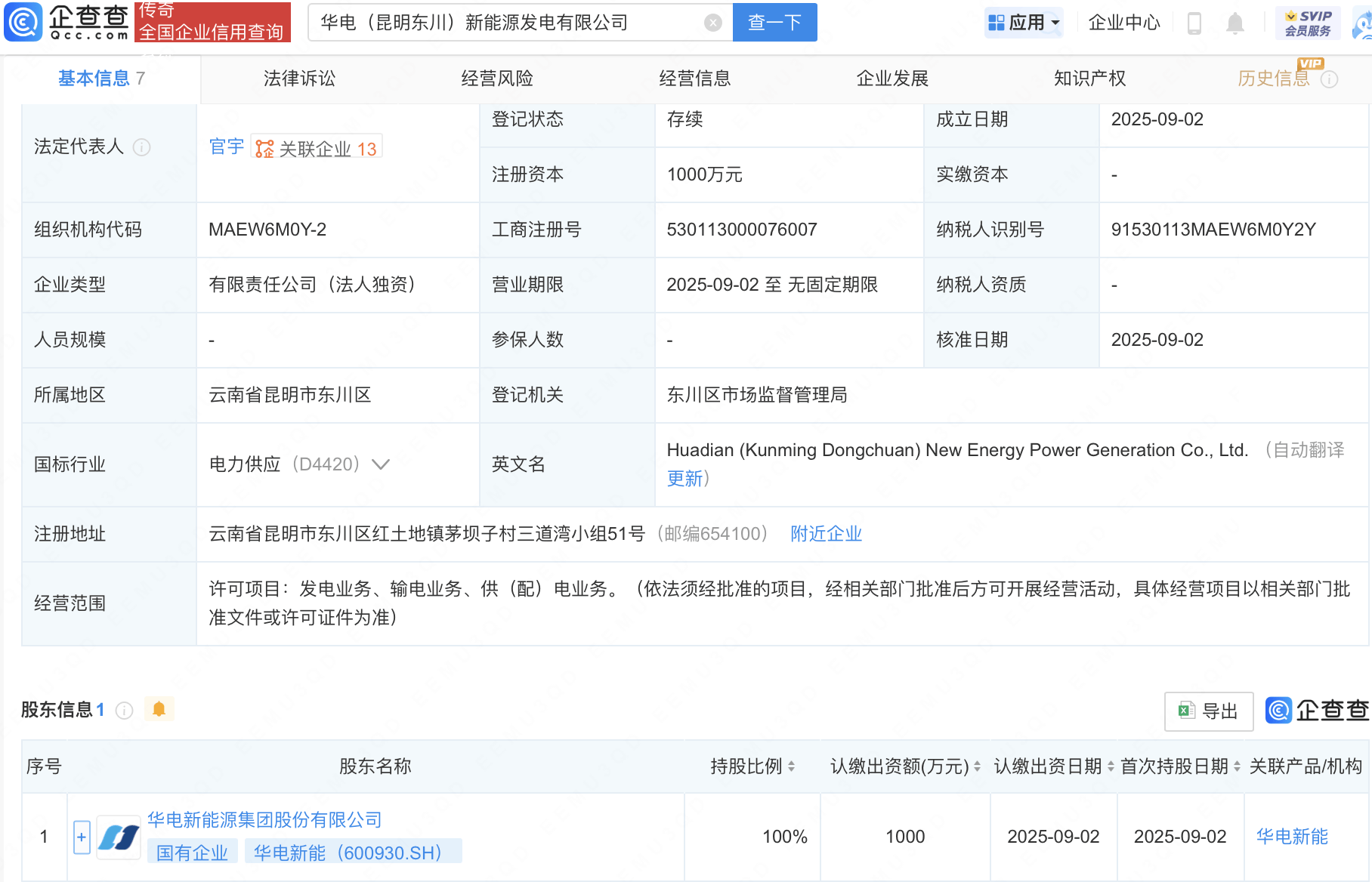

华电新能在昆明东川成立

2025-09-02 15:10:10

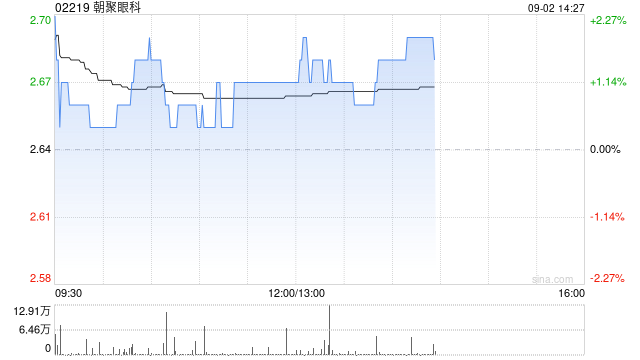

中金:维持朝聚眼科跑赢

2025-09-02 14:40:06

A股异动丨金溢科技跌4% 股

2025-09-02 14:10:02