2025-09-03 19:30

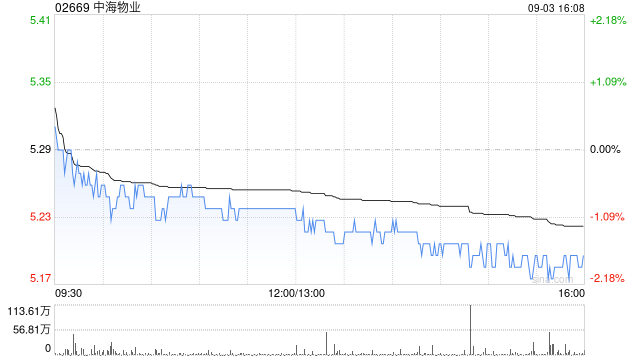

高盛发布研报称,中海物业(02669)凭借更稳定的业务前景及其来自国企母公司中国海外发展(00688)的坚实支持,表现优于同行,但认为其相对于大市表现不佳的原因在于房地产市场持续逆风,这继续拖累物业管理行业的业务前景和估值,以及中海物业自身盈利和盈利增长放缓,加上股东回报增长可见度较低,该行对集团在2025年至2027年纯利预测平均下调11%,以反映收入预测平均降13%,料2025至27年间收入年均复合增长5%,并降2025至27年自由现金流及经营现金流预测平均各16%及13%,其目标价由6.1港元下调至5港元,其评级由“买入”一举降至“沽售”。

分享至:

文章来源:

未知

相关阅读

高盛:一举降中海物业评

2025-09-03 19:30:01

雄伟科技(873373):拟出

2025-09-03 19:20:01

老字号广誉远营收净利双

2025-09-03 19:10:01

莎普爱思:股东陈德康计

2025-09-03 18:50:01

太平洋给予亚虹医药买入

2025-09-03 18:40:01

太平洋给予北京君正买入

2025-09-03 18:30:01

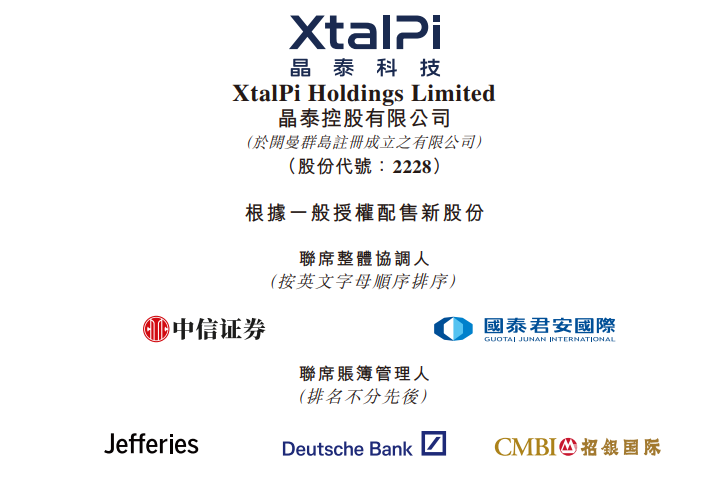

晶泰控股,拟配股融资逾

2025-09-03 17:40:02

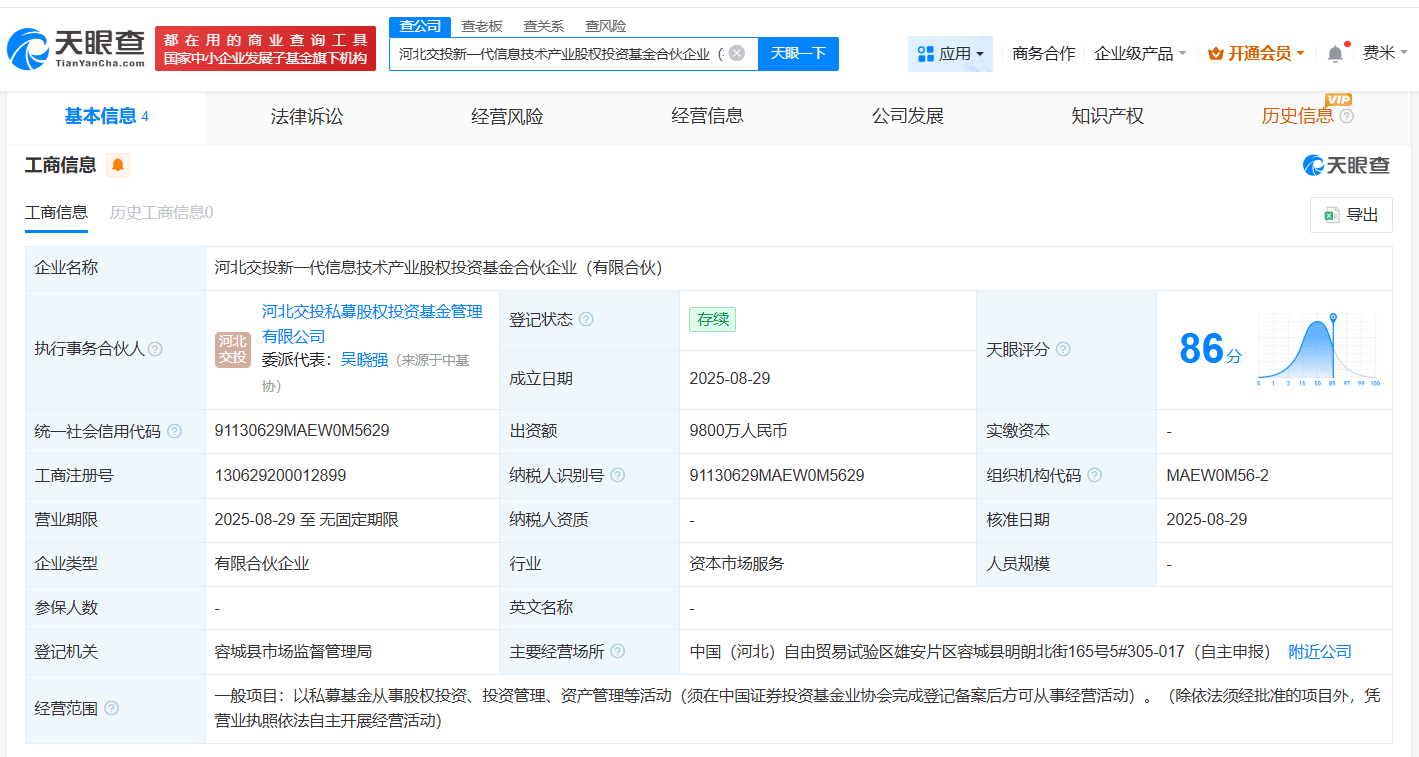

河北交通投资集团出资1

2025-09-03 17:20:01

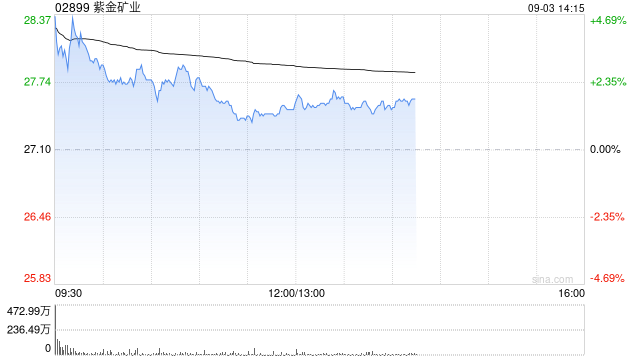

小摩:重申紫金矿业为内

2025-09-03 16:30:01

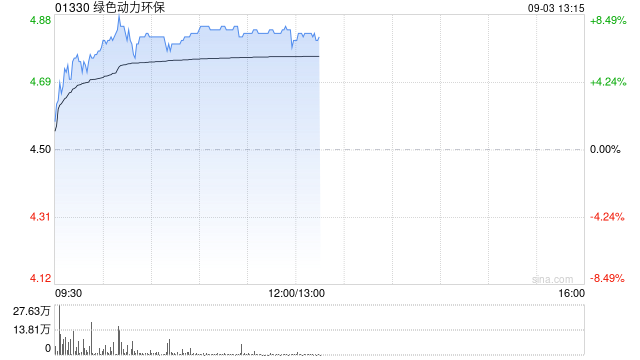

绿色动力环保午前涨超7

2025-09-03 15:30:01