2025-09-03 21:10

招银国际发布研报称,将中兴通讯(00763)目标价由26.5港元上调至42港元,相当于预测明年市盈率25倍(与同业估值预测一致),中兴通讯(000063.SZ)目标价由32.86元上调至57元人民币,均维持“买入”评级。

中兴通讯上半年收入同比升15%至716亿元人民币(下同)。净利润则同比下降12%至51亿元。产品组合向出货量更高的服务器转移,拖累毛利率及净利率分别下跌8及2.1个百分点,至32.5%和7.1%。该行认为,集团在未来几年有望保持强劲增长势头,由AI基础设施投资周期及国产半导体本土化趋势所支持。招银国际料中兴于2025年至2027年纯利各为79.76亿、80.35亿及95.68亿人民币,同比分别下滑5.3%、升0.7%及升19.1%。

分享至:

文章来源:

未知

相关阅读

招银国际:升中兴通讯目

2025-09-03 21:10:01

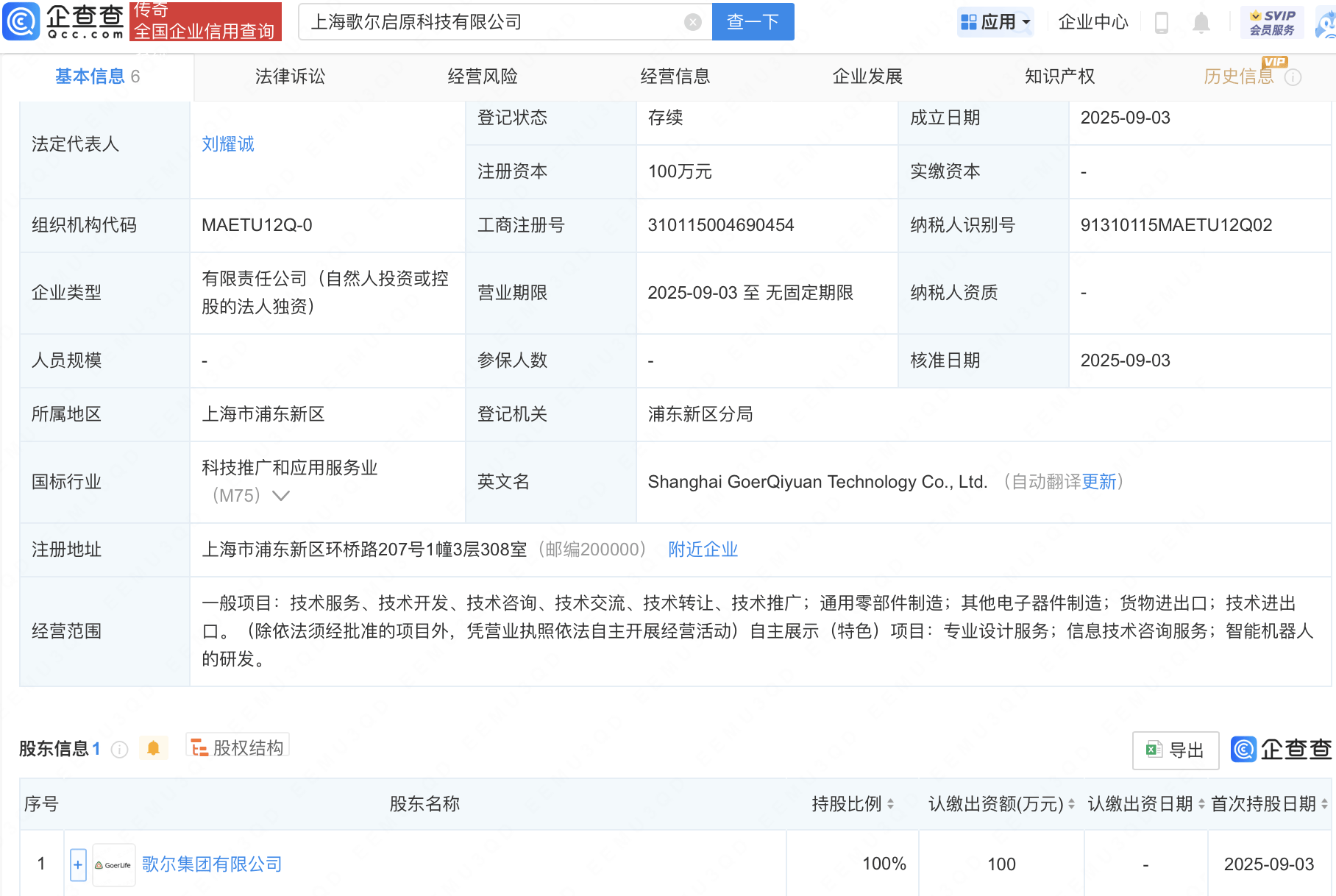

歌尔集团新设科技公司,

2025-09-03 21:00:02

据悉欧佩克+将考虑再次增

2025-09-03 20:50:02

长江证券保荐科力装备I

2025-09-03 20:40:44

金居股份(836030):拟出

2025-09-03 20:20:01

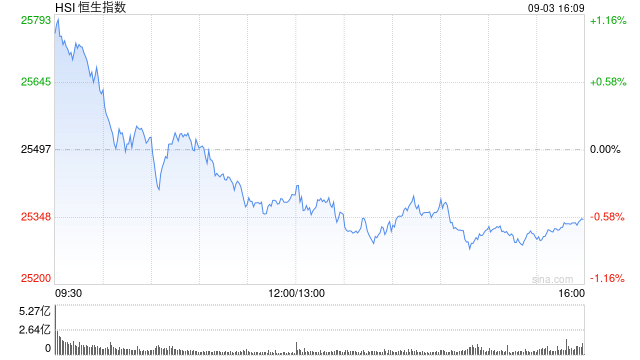

收评:港股恒指跌0.6% 科指

2025-09-03 20:00:01

*ST海钦上半年扭亏为盈,

2025-09-03 19:50:02

乘联分会:初步统计8月全

2025-09-03 19:40:01

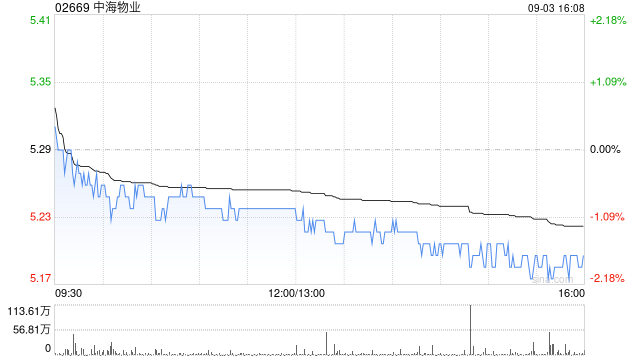

高盛:一举降中海物业评

2025-09-03 19:30:01

雄伟科技(873373):拟出

2025-09-03 19:20:01