在当今经济环境下,实现资产增值是众多投资者关注的焦点,而银行提供的各类理财工具为实现这一目标提供了多种途径。

银行储蓄是最基础的理财方式。它具有风险低、流动性强的特点。活期储蓄可以随时支取,满足日常资金的流动性需求;定期储蓄则利率相对较高,期限从三个月到五年不等。一般来说,存款期限越长,利率越高。例如,一年期定期存款利率可能在1.5% - 2%左右,而五年期定期存款利率可能达到2.75% - 3%。不过,储蓄的收益相对较低,在通货膨胀的情况下,实际收益可能为负。

银行理财产品种类丰富,包括固定收益类、混合类和权益类等。固定收益类理财产品主要投资于债券等固定收益资产,风险相对较低,收益较为稳定。通常预期年化收益率在3% - 5%之间。混合类理财产品则投资于多种资产,包括债券、股票等,风险和收益适中。权益类理财产品主要投资于股票市场,收益潜力较大,但风险也相对较高。投资者在选择理财产品时,需要根据自己的风险承受能力和投资目标来进行选择。

银行还提供基金代销服务。基金分为货币基金、债券基金、股票基金和混合基金等。货币基金具有流动性强、风险低的特点,收益一般比活期储蓄高,年化收益率在2% - 3%左右。债券基金主要投资于债券市场,风险和收益相对适中。股票基金和混合基金的收益潜力较大,但风险也较高。投资者可以通过银行的基金定投业务,定期定额投资基金,分散投资风险。

除了上述理财工具,银行的贵金属投资也是一种选择。贵金属包括黄金、白银等。黄金具有保值和避险的功能,在市场不稳定或通货膨胀时,黄金价格往往会上涨。投资者可以通过银行购买实物黄金、纸黄金或黄金ETF等。不过,贵金属价格波动较大,投资风险也相对较高。

为了更好地比较不同理财工具的特点,以下是一个简单的表格:

理财工具 风险程度 收益情况 流动性 银行储蓄 低 低 活期高,定期低 固定收益类理财产品 较低 适中 一般有期限限制 混合类理财产品 适中 适中 一般有期限限制 权益类理财产品 高 潜力大 一般有期限限制 货币基金 低 比储蓄高 高 债券基金 适中 适中 较高 股票基金和混合基金 高 潜力大 较高 贵金属投资 高 波动大 实物低,纸黄金和ETF高本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

相关阅读

如何利用银行的理财工具

2025-09-12 18:00:01

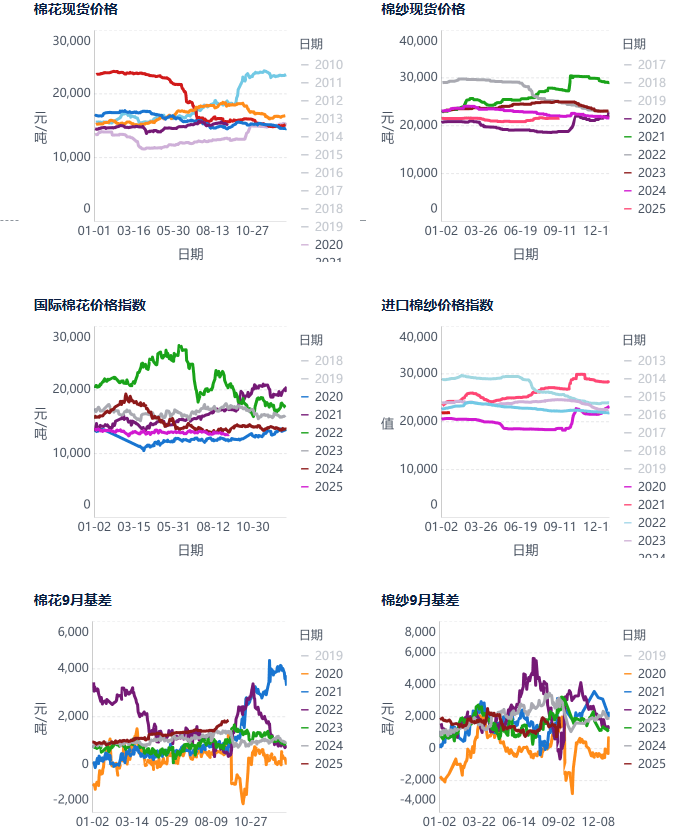

棉花:棉价短期调整,中

2025-09-12 17:50:04

劲爆传闻,集体暴跌

2025-09-12 17:30:03

为何需要关注期货交易的

2025-09-12 17:10:01

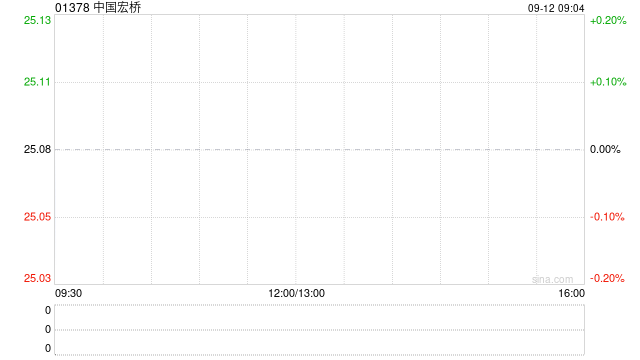

中国宏桥9月11日斥资246.

2025-09-12 16:50:01

世界银行发布《2025年能源

2025-09-12 16:20:10

OpenAI:非盈利母公司将持

2025-09-12 16:00:02

禾赛-W:每股发售股份21

2025-09-12 15:50:01

黄金再破纪录 价格超越

2025-09-12 13:50:01

博杰股份:接受天风机械

2025-09-12 11:50:03