2025-09-23 21:40

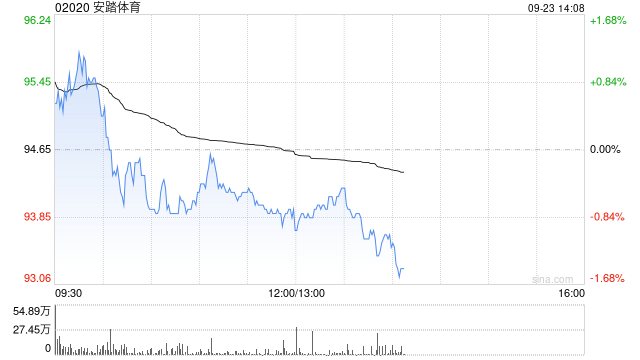

东亚证券发布研报称,安踏体育(02020)估值料存在上调空间,对安踏2025年之每股盈利预测为4.85人民币,给予目标市盈率21.8倍,目标价114港元,潜在升幅为20.4%,评级为“买入”。

该行认为,安踏在国内体育用品市场具有领先地位,料将能继续受惠国策推动体育产业高质量发展及消费潜力释放的大趋势。加上,安踏的多品牌策略及产品创新具优势,透过优化产品组合以及收购品牌为集团注入新的增长动能,未来可望维持高于同业的毛利率和净利润率。

分享至:

文章来源:

未知

相关阅读

东亚证券:料安踏体育估

2025-09-23 21:40:01

如何通过银行的资产管理

2025-09-23 21:30:01

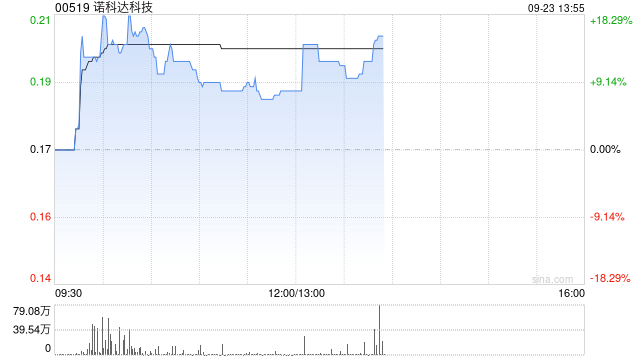

诺科达科技发盈喜后一度

2025-09-23 21:20:02

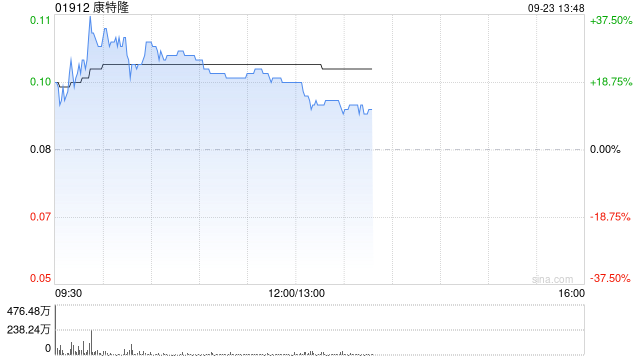

康特隆午前涨逾19% 拟折让

2025-09-23 21:10:01

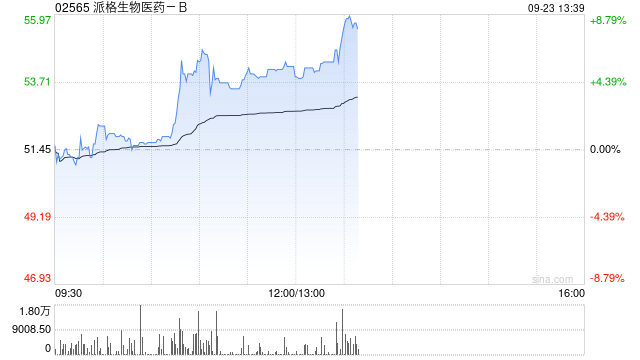

派格生物医药-B午前涨超

2025-09-23 21:00:01

如何通过回测评估期货交

2025-09-23 20:50:05

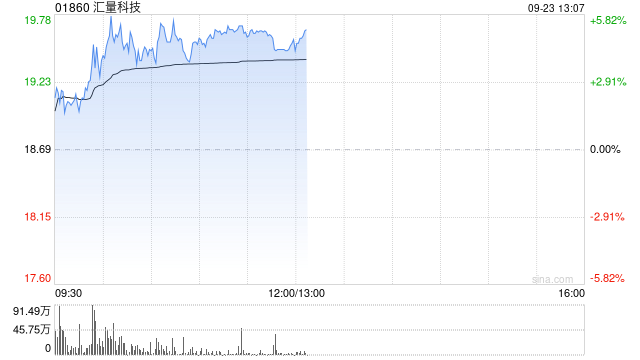

汇量科技午前涨超5%盘中创

2025-09-23 20:40:01

政策东风起!化工板块深

2025-09-23 20:30:03

银行的客户关系管理如何

2025-09-23 20:20:01

投资者如何通过分析基金

2025-09-23 20:10:01