2025-08-13 23:00

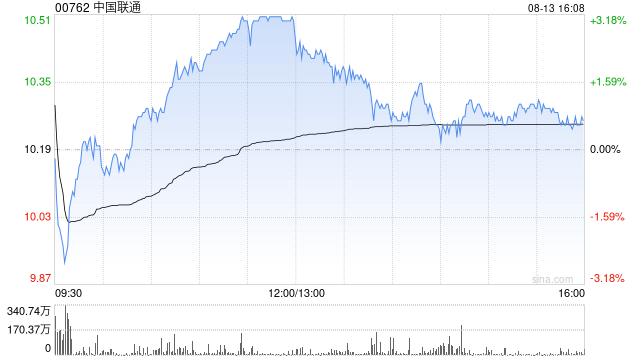

瑞银发布研报称,中国联通(00762)第二季服务收入同比增1%,EBITDA跌0.8%,净利润增4.6%,大致符合预期。管理层重申,对下半年增长及全年EBITDA增长指引感到乐观,全年资本开支指引维持550亿元人民币,即同比降10%。在中国联通公布业绩后,该行将其2025至28年的盈测上调1至2%,将目标价上调7%,由10.8港元升至11.6港元,维持“买入”评级。

分享至:

文章来源:

未知

相关阅读

瑞银:升中国联通目标价

2025-08-13 23:00:01

里昂:金蝶国际云订阅业

2025-08-13 22:40:02

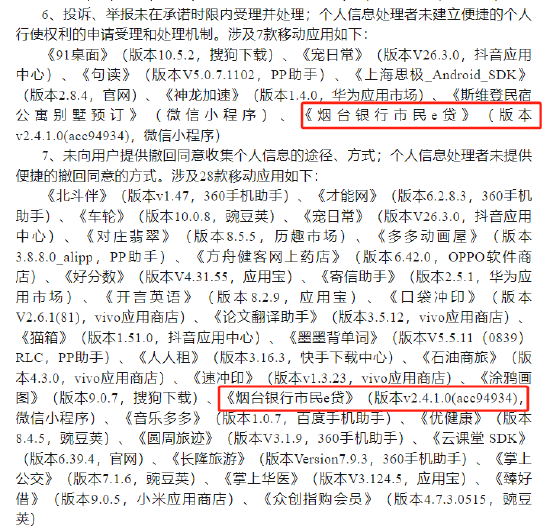

烟台银行等因违法违规收

2025-08-13 22:30:01

在购房时如何做出理性的

2025-08-13 22:10:02

浙富控股:公司累计对合

2025-08-13 22:00:01

特朗普坚持“一对一” 与

2025-08-13 21:50:01

黄金在金融危机中的表现

2025-08-13 21:40:02

光大期货0813热点追踪:反

2025-08-13 21:30:02

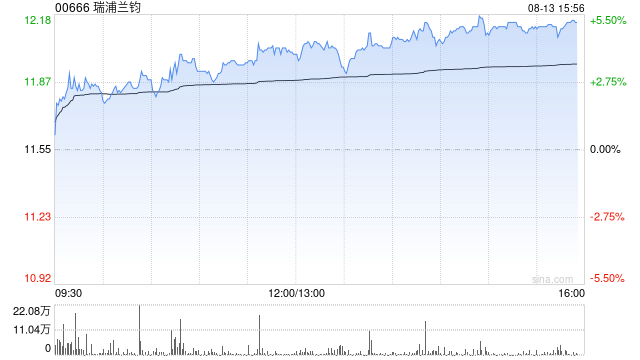

交银国际:升瑞浦兰钧目

2025-08-13 21:20:01

建银国际:首予贝壳-W“跑

2025-08-13 21:10:02