在当今社会,保险作为一种风险管理工具,受到越来越多人的关注。对于投保人而言,准确评估保险的必要性至关重要。以下将从多个方面为投保人提供评估保险必要性的方法。

首先,要考虑自身的经济状况。经济状况是评估保险必要性的基础。如果个人或家庭经济实力较强,具备足够的资金应对可能出现的风险,那么对于一些小额风险的保险需求可能相对较低。相反,如果经济实力较弱,一旦遭遇重大风险,可能会陷入经济困境,此时保险的保障作用就显得尤为重要。例如,一个普通工薪家庭,每月收入有限,一旦家庭成员患上重大疾病,高额的医疗费用可能会让家庭不堪重负。在这种情况下,购买一份重大疾病保险就可以在关键时刻提供经济支持,减轻家庭的负担。

其次,要关注自身面临的风险。不同的人面临的风险不同,保险需求也会有所差异。一般来说,风险可以分为人身风险、财产风险和责任风险。人身风险包括疾病、意外、伤残、死亡等;财产风险包括房屋、车辆等财产的损失;责任风险则是指因个人或单位的行为导致他人人身伤害或财产损失而依法应承担的经济赔偿责任。投保人需要根据自己的实际情况,评估自己面临的主要风险,并选择相应的保险产品。例如,经常出差的人面临的意外风险较高,可以考虑购买一份意外险;有房产的人则可以考虑购买一份家庭财产保险,保障房屋及屋内财产的安全。

再者,要考虑家庭结构和责任。家庭结构和责任也是评估保险必要性的重要因素。如果是单身人士,可能主要关注自己的健康和养老问题;如果是已婚人士,除了自身的保障需求外,还需要考虑配偶和子女的生活保障。例如,有子女的家庭,需要为子女的教育、成长提供保障,可以考虑购买教育金保险;而对于有赡养老人责任的人来说,还需要考虑老人的医疗和养老问题。

最后,我们可以通过一个表格来更直观地比较不同情况下保险的必要性:

情况 保险必要性 经济实力强,风险低 相对较低 经济实力弱,风险高 非常高 单身,风险一般 适中 已婚有子女,责任重 较高总之,投保人在评估保险的必要性时,需要综合考虑自身的经济状况、面临的风险、家庭结构和责任等因素。只有这样,才能选择到真正适合自己的保险产品,为自己和家人的生活提供有效的保障。

(:贺

相关阅读

投保人如何评估保险的必

2025-08-14 20:10:01

如何理解保险条款中的保

2025-08-14 20:00:01

卧龙电驱,来自浙江绍兴

2025-08-14 19:50:03

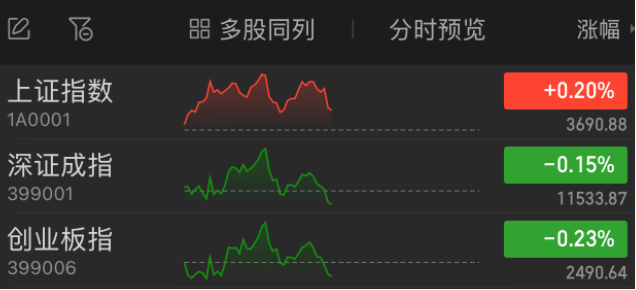

午后突发!国防军工人气

2025-08-14 19:30:02

在经济危机中,黄金的投

2025-08-14 19:20:03

寒武纪,股价直奔1000元,

2025-08-14 19:10:06

保险条款中的理赔条件通

2025-08-14 19:00:01

房屋质量的检测标准有哪

2025-08-14 18:50:04

如何判断汽车的车主是否

2025-08-14 18:40:01

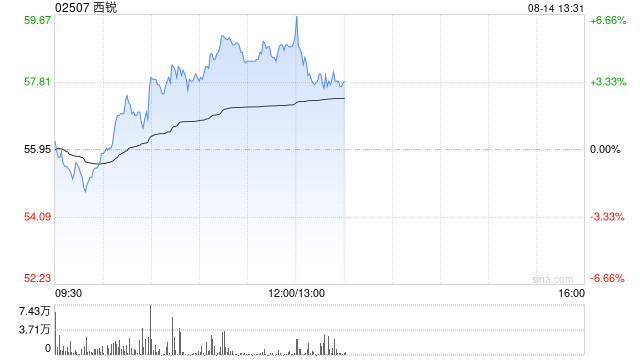

西锐盘中涨超5%续刷新高

2025-08-14 18:30:01