在保险市场中,了解可能遇到的理赔阻碍是保障自身权益的重要一环。以下为您详细介绍一些保险理赔时可能存在的陷阱。

首先是未如实告知的陷阱。保险合同是基于最大诚信原则订立的,投保人在投保时需要如实告知被保险人的健康状况、职业等重要信息。若投保人故意隐瞒或不实告知,保险公司在理赔时一旦发现,有权解除合同并不承担赔偿责任。例如,某人在投保重疾险时,明知自己有高血压病史却未告知,后期因心脏病申请理赔,保险公司经过调查核实其未如实告知情况后,可能会拒绝赔付。

其次是等待期出险的情况。几乎所有的健康险都设有等待期,通常为 30 天、60 天或 90 天不等。在等待期内出险,保险公司一般不会承担赔偿责任。比如,小张购买了一份医疗险,等待期为 30 天,在第 15 天因突发疾病住院治疗,此时向保险公司申请理赔,保险公司会以在等待期内出险为由拒绝赔付。

再者,免责条款也是容易被忽视的陷阱。每一份保险合同都有免责条款,明确规定了保险公司不承担赔偿责任的情形。常见的免责条款包括从事高风险运动、酒驾、吸毒等。以意外险为例,如果被保险人在醉酒状态下发生意外事故,即使符合意外险的其他理赔条件,但由于处于免责范围内,保险公司也不会进行赔付。

另外,理赔资料不齐全也可能导致理赔失败。在申请理赔时,保险公司会要求投保人提供一系列的资料,如诊断证明、病历、发票等。如果资料不完整或不符合要求,保险公司可能会要求补充资料,甚至可能以资料不齐为由拒绝赔付。

为了更清晰地对比这些陷阱,以下是一个简单的表格:

陷阱类型 具体情况 举例 未如实告知 投保时故意隐瞒或不实告知重要信息 投保重疾险隐瞒高血压病史 等待期出险 在保险合同规定的等待期内发生保险事故 医疗险等待期 30 天,第 15 天出险 免责条款 保险事故处于合同规定的免责范围内 意外险醉酒状态下发生意外 理赔资料不齐全 申请理赔时提供的资料不符合要求或不完整 申请理赔缺少诊断证明投保人在购买保险时,一定要仔细阅读保险合同条款,如实告知相关信息,妥善保存理赔所需资料,以避免陷入这些理赔陷阱,确保在需要时能够顺利获得保险赔偿。

(:贺

相关阅读

常见的保险理赔陷阱有哪

2025-08-22 22:50:01

投保时有哪些常见的隐性

2025-08-22 22:40:03

如何理解期货合约的风险

2025-08-22 22:30:01

意外险的保障范围通常包

2025-08-22 22:20:01

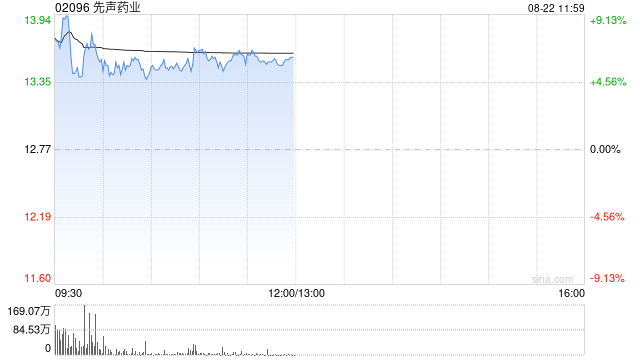

先声药业绩后涨逾6% 上半

2025-08-22 22:00:01

如何在期货交易中实现合

2025-08-22 21:40:01

投资基金时如何设定合理

2025-08-22 21:30:01

光大期货:8月22日软商品

2025-08-22 21:00:02

如何判断房产的租赁市场

2025-08-22 20:40:06

华商基金张明昕:争创主

2025-08-22 20:30:02